近期,珠江人寿因保险资金运用出现三项违法违规行为,被罚超百万元。同时,珠江人寿偿付能力长期徘徊低位,保费下降,盈利依赖于投资收益。

3月18日,银保监会开出了2021年的第三张行政处罚决定书,决定书直指珠江人寿保险股份有限公司(以下简称:珠江人寿)险资运用的三项违法违规行为。而在2019年,珠江人寿也因险资运用违法相关规定被监管下发行政监管措施决定书。

业绩方面,打破寿险行业“七亏八盈”规律的珠江人寿在2015年开始盈利,至今连续六年盈利,但在2017年,珠江人寿净利出现“腰斩”,此后逐年下降。同时,珠江人寿的保费收入在2016年达到峰值后,也开始下滑。

另外,跟踪数据发现,珠江人寿的偿付能力指标徘徊低位,保费依赖银保渠道,且其历年的投资收益居高不下。

对于上述问题,发现网向珠江人寿发送采访函请求释疑,但截至发稿前,珠江人寿并未给出合理解释。

险资运用“三宗罪”罚超百万

公开资料显示,珠江人寿成立于2012年9月,是由广东珠江投资控股集团有限公司、广州金融控股集团有限公司等7家股东出资设立,注册资本金67亿元人民币。

珠江人寿官网的总裁寄语指出,在投资管理方面,公司同时在养老地产、不动产投资、股权投资、金融产品等方面进行多元化探索,投资收益率达6.20%。然而,随着珠江人寿投资规模的不断增长,珠江人寿在投资过程中存在的问题也逐一暴露。

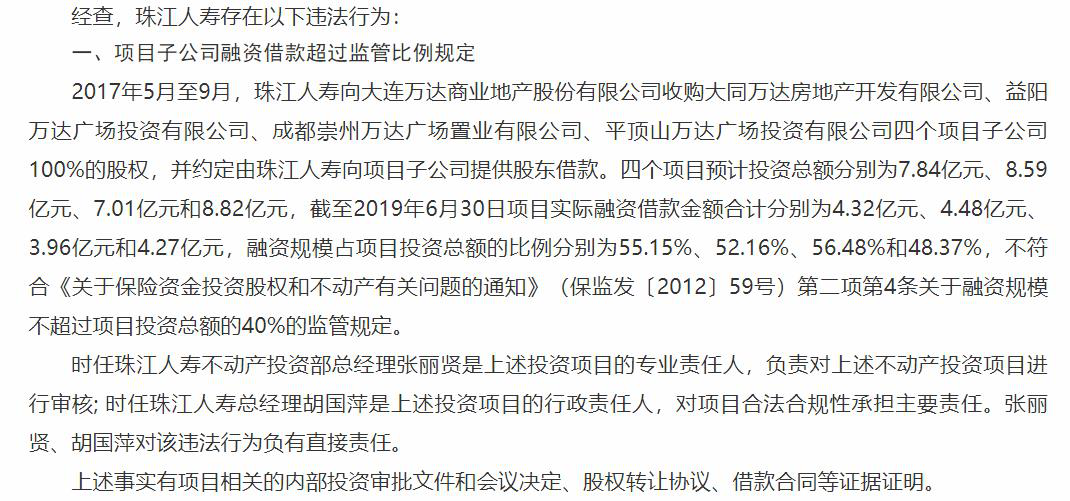

银保监会公布的处罚决定书显示,珠江人寿存在项目子公司融资借款超过监管比例规定的行为。2017年5月至9月,珠江人寿向大连万达商业地产股份有限公司收购大同万达房地产开发有限公司、益阳万达广场投资有限公司、成都崇州万达广场置业有限公司、平顶山万达广场投资有限公司四个项目子公司100%的股权,并约定由珠江人寿向项目子公司提供股东借款。截至2019年6月30日,四个项目的融资规模占项目投资总额的比例分别为55.15%、52.16%、56.48%和48.37%,不符合监管关于融资规模不超过项目投资总额的40%的监管规定。

(来源:银保监会官网)

同时,发现网注意到,目前珠江人寿控股的大部分子公司的主营业务皆与房地产有关。2020年四季度偿付能力报告显示,除了上述被点名的子公司外,珠江人寿旗下还有北京金泰嘉业房地产开发有限公司、上海圆泉房地产开发有限公司、广东航粤实业有限公司、南昌西湖万达广场投资有限公司以及上海贤立置业有限公司5家从事房地产行业的子公司。而在2019年末,珠江人寿投资子公司的长期股权投资余额38.37亿元。

(来源:四季度偿付能力报告)

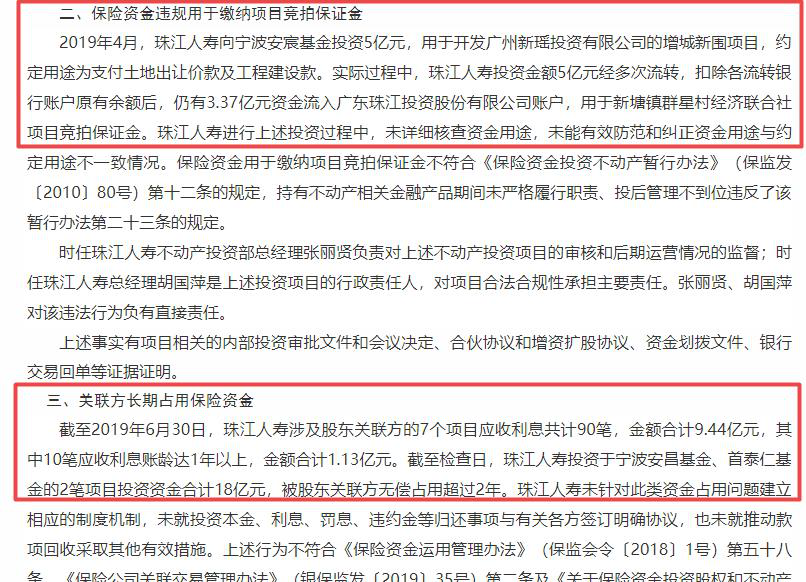

其次,该处罚决定书还指出,珠江人寿存在保险资金违规用于缴纳项目竞拍保证金,关联方长期占用保险资金的违法行为。2019年4月,珠江人寿向宁波安宸基金投资5亿元,用于开发广州新瑶投资有限公司的增城新围项目,约定用途为支付土地出让价款及工程建设款。实际过程中,珠江人寿投资金额仍有3.37亿元资金流入广东珠江投资股份有限公司账户,用于新塘镇群星村经济联合社项目竞拍保证金。

并且,截至2019年6月30日,珠江人寿涉及股东关联方的7个项目应收利息共计90笔,金额合计9.44亿元,其中10笔应收利息账龄达1年以上,金额合计1.13亿元。截至检查日,珠江人寿投资于宁波安昌基金、首泰仁基金的2笔项目投资资金合计18亿元,被股东关联方无偿占用超过2年。

(来源:银保监会官网)

综合上述三项违法违规行为,银保监会对珠江人寿共计罚款90万元,相关责任人员胡国萍、张丽贤、黎红卫以及廖方和四人被警告并共计罚款48万元。

靠投资收益盈利 偿付能力徘徊低位

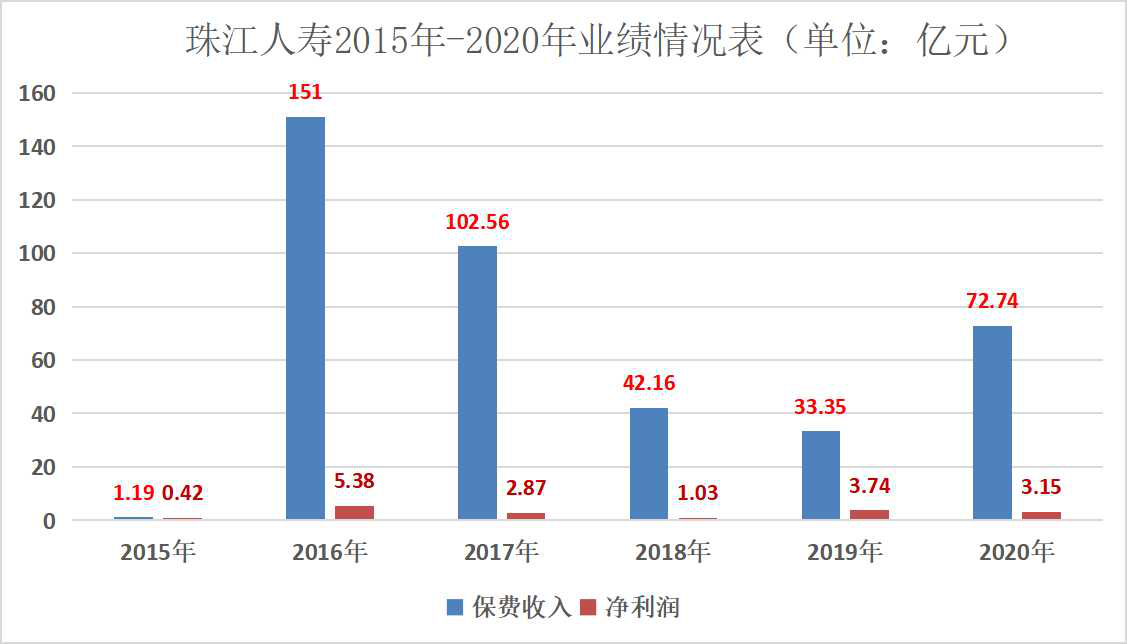

业绩上,成立于2012年的珠江人寿并未受到寿险行业“七亏八盈”的影响,在2015年保费收入1.19亿元,同期净利润0.42亿元。令人意外的是,2016年珠江人寿保费收入达151亿元,净利润5.38亿元。

不过,在2016年达到顶峰后,珠江人寿保费和净利便开始急剧下滑。2017年-2019年保费收入分别为102.56亿元、42.16亿元和33.35亿元;同期净利润2.87亿元、1.03亿元和3.74亿元。根据2020年四个季度偿付能力报告统计,2020年珠江人寿保费回升至72.74亿元,净利润下降至3.15亿元。

珠江人寿依赖投资收益盈利 深陷险资运用“三宗罪”罚超百万

(来源:珠江人寿历年年报,发现网制表)

发现网跟踪数据发现,珠江人寿的保费高度依赖于银保渠道,而净利润或主要来自于投资收益。数据显示,2016年-2019年珠江人寿的银邮兼业代理保费收入145.38亿元、98.53亿元、40.09亿元和29.94亿元,占当期总保费收入比例为96%、96%、95%和90%。同期投资收益分别为33.34亿元、45.14亿元、35.19亿元和39.21亿元。

对于珠江人寿的业绩发展情况,专业人士对发现网分析称,保险公司的盈利主要来自于承保利润和投资收益,对于保费收入日渐减少的珠江人寿而言,其净利润也随着保费情况有所变动,因此,投资收益则变得相当重要。

值得注意的是,偏爱投资的珠江人寿,此前还因此收到一封监管函。2019年11月,珠江人寿因在2019年二季度末,公司不动产类资产占上季末总资产的30.72%,违反了《关于加强和改进保险资金运用比例监管的通知》的有关规定,银保监会对其下发行政监管措施决定书,要求珠江人寿不得新增不动产相关投资。

伴随着业务的开展,珠江人寿的偿付能力也长期徘徊低位,不容乐观。开业首年,珠江人寿的偿付能力充足率177285.86%,2013年和2014年分别下降至302.46%和197.82%,2015年回升至592.26%。

随后两年,珠江人寿偿付能力充足率再次下降,分别为124.48%和102.45%;2018年和2019年,其核心偿付能力充足率87.03%和75.89%,综合偿付能力充足率102.48%和122.37%。

截至2020年四季度末,珠江人寿的核心偿付能力充足率74.33%,综合偿付能力充足率125.37%。而根据监管部门相关规定,四季度末,珠江人寿的综合偿付能力充足率已接近监管120%的重点核查线。

对此,上述专业人士再次表示,尽管目前珠江人寿的偿付能力充足率符合监管规定,但仍需进行增资计划,以防范经营过程中可能出现的偿付能力不足的情况,以及流动性风险。(发现网记者罗雪峰 研究员刘利香)

珠江人寿

违规被罚

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。