3月26日,中海地产(00688.HK)发布2019年业绩公告。2019年,中海地产(含联营合营公司)共实现合同销售金额为港币3771.68亿元(人民币约为3205.9亿元),同比增长25%,销售业绩延续高增长态势。归母净利润稳中有进,同比上升10.3%至人民币416.2亿元,创中海地产历史新高;2019年新增权益土地规模1097万平,八成以上聚焦在一二线城市,北京、太原新增权益土储规模近百万平。2020年中海地产开启“寻地合作计划”,拿地方式从单独拿地向联合开发、股权收购、城市更新等方式转变,未来拿地成本及风险或将降低,土储结构将持续优化。

01

销售业绩延续高增长态势,

华北、华东区域业绩贡献突出

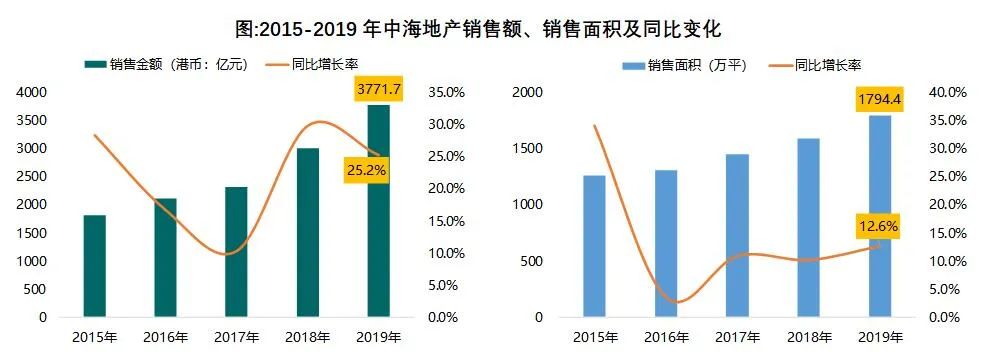

2019年在“房住不炒”基调下,中海地产凭借优质产品和服务赢得了市场和客户的认可,销售业绩延续了2018年的高增长态势,全年实现合约销售额(港币)3771.7亿元,同比增长25.2%,业绩目标完成率高达108%;全年销售面积1794万平,同比增长12.6%。当前市场环境下,销售额与销售规模仍能保持双位数增速,更彰显了中海地产运营能力。2020年中海地产计划冲刺4000亿港元规模目标,据悉 2020年中海地产计划供货总量达6800多亿元,预计中海地产完成同比增幅14%的年度业绩目标的压力不大。

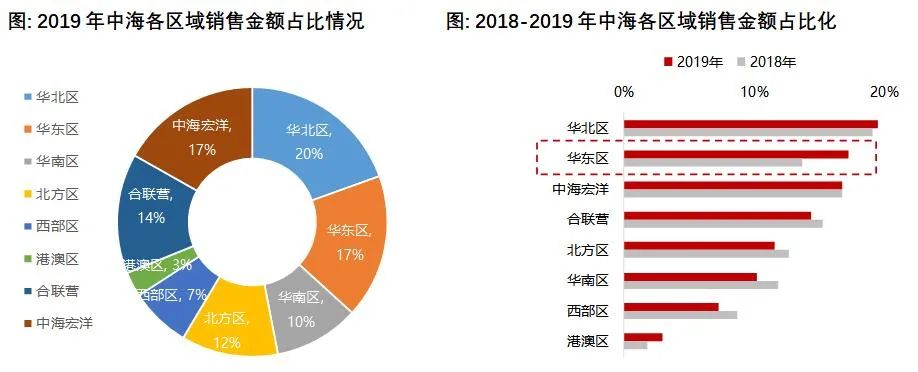

从区域销售额贡献率来看,华北区、华东区销售额贡献度较大,合约销售额占比均在17%以上。得益于北京逾400亿元港币的销售业绩,华北区成为中海业绩贡献主力区域,销售额占比近20%;得益于上海建国里、苏州的上东区及上园湾、宁波的枫桥里、无锡的中海寰宇天下等项目热销,华东区业绩贡献率提升明显,区域贡献率较2018年提升3.6个百分点。

02

投资聚焦一二线核心城市,

北京、太原新增土储近百万平

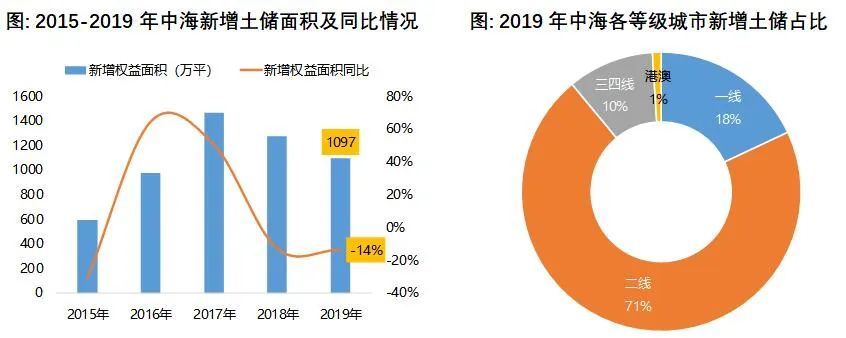

2019年中海地产拿地节奏放缓,全年新增土地规模1146万平,实际权益面积为1097万平,同比下降14%。从拿地分布结构来看,中海地产坚持“主流城市、主流地段”的投资战略,八成以上聚焦在一二线城市,68%的新增土地位于粤港澳大湾区、京津冀城市群、长三角都市圈等城市群中核心城市。

说明:上述图表中的新增土储面积不包括中海宏洋新增土储

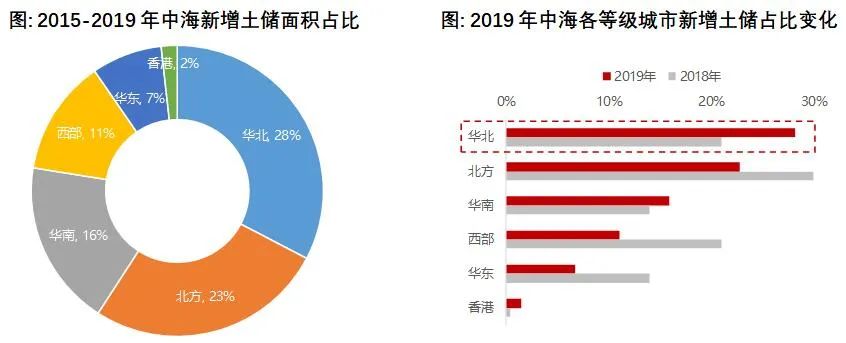

从拿地区域分布来看, 2019年中海地产加大了华北区域的拿地力度,北京、太原新增权益土储近百万平,并新进石家庄,整体新增权益规模占比较2018年提升了7个百分点至28%,成为2019年中海新增权益土储最大区域。

说明:上述图表中的新增土储面积不包括中海宏洋新增土储

为保持净利润持续增长,中海地产对土储规模保持进取之心,2020年预计新增土地权益投资预算达到1400亿元,同比增长23%,未来中海地产土储规模或将增加;此外,中海地产开启“2020年寻地合作计划”,拿地方式从单独拿地向联合开发、股权收购、城市更新等方式转变,未来拿地成本及风险或将降低,土储结构将持续优化。

03

归母净利润创历史新高,

融资成本、负责率处于行业低水平

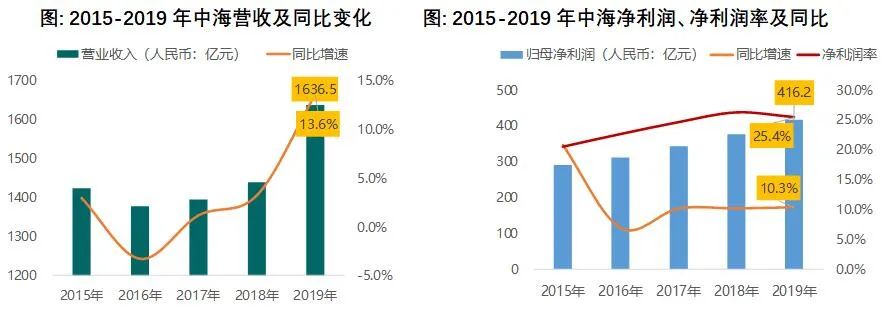

营业收入与净利润稳中有进。2019年中海地产营业收入达人民币1636.5亿元,同比上升13.6%,较2018年扩大10.3个百分点,营收规模增速加快;归母净利润同比上升10.3%至人民币416.2亿元,首次突破“400亿大关”,创中海归母净利历史新高;归母净利率为25.4%,较2018年下降0.8个百分点,但仍高于2019年百强房企平均净利率(11.1%)14.3个百分点,仍处在行业前列。

说明:上述图表中的营收及净利润均为人民币,其他年份均将港币折算成人民币

三费率、融资成本处于行业低水平。中海地产能够实现超高净利润,并保持双位数增速,“成本管控”是关键。2019年中海地产三费率为3.8%,远低于百强房企三费率均值(11.3%);于此同时,中海地产融资成本维持在行业较低水平。2019年末中海地产加权平均融资成本仅为4.21%,较2018年下降0.9个百分点,综合借贷成本持续保持在5%以内,低于行业平均水平。

现金充裕,净负债率处于行业低水平。中海地产坚持稳健审慎的财务策略,2019年末中海地产持有现金954.5亿元,较年初上升9%,现金短债比为3.0,短期偿债能力较强。2019年中海地产净负债率33.7%,与2018年持平,始终保持在40%红线以内,维持在行业低水平。

营收规模快速增长、低融资成本、低负责率及强成本管控力,为中海地产逆势扩张奠定了良好基础。

04

调整资源配备竞逐下半场,

“大数据”、“多元化”合力保增长

利用“大数据”强化公司执行管控优势。截至2019年底,中海地产已构建了引领行业的房地产开发全生命周期数字化管控平台,自主研发并应用了涵盖城市投资地图、项目全景计划、三级客储、供销存、弹性成本适配、设计标准可视化体系、智慧工地、物质采集等65个信息化系统,融合企业内外“大数据”实现了全周期业务量化管控、精准施策。

调整多元化业务资源匹配,培育利润新增长点。中海顺应行业周期和发展趋势,主动切换新赛道,调整多元化业务结构和资源匹配,提出“今天、明天、后天”理论。中海地产将住宅开发业务定位成“立足今天的主业”,并按年持续投入90%的资源,以实现规模与利润持续增长;将商业资产管理定位成“面向明天的成长型业务”,并按年持续投入8%的资源,以保持明天的可持续发展;将养老、教育、物流等新产业定位成“后天培育增长点的新业务”,以期“后天”持续领跑。

中海地产顺应信息化驱动企业管理变革趋势,利用“大数据”强化中海地产执行管控优势,进一步转向管理要利润;通过分层次积极布局多元化业态,中海地产既能提升自身抵抗市场周期波动风险的能力,保持增长的势头,同时又能培育新的利润增长点,为未来转型发展留出了空间和时间。

地产

中海地产

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社