原标题:消金公司期中考:头部消金公司出现断层式优势,新玩家入局加速行业洗牌

来源:零壹财经

作者:王若曦

2020年,是中国首批消费金融公司获批筹建的第十年,同时,消费金融领域也迎来考验之年。在年初疫情的冲击之后,又面临最高法以4倍LPR为标准来确定民间借贷利率的考验。在此情况下,持牌消费金融公司将交出怎样的成绩单?

近日,蚂蚁消费金融获批筹建,成为全国第31家获批筹建的持牌消费金融公司。截至目前,全国共有27家消费金融公司获批开业,最近开业的一家为阳光消费金融。国内获批的消费金融公司中,富银消费金融、冀银消费金融以及易生华通消费金融获批筹建后始终未能落地开业。

据零壹智库不完全统计,截至目前,在已开业27家消费金融公司中,共有19家消费金融公司对外公布了业绩数据。

除今年刚批复开业的阳光消费金融、平安消费金融外,捷信消费金融、马上消费金融等公司仍未披露业绩情况。

一、头部优势明显,中小规模消金忙扩张

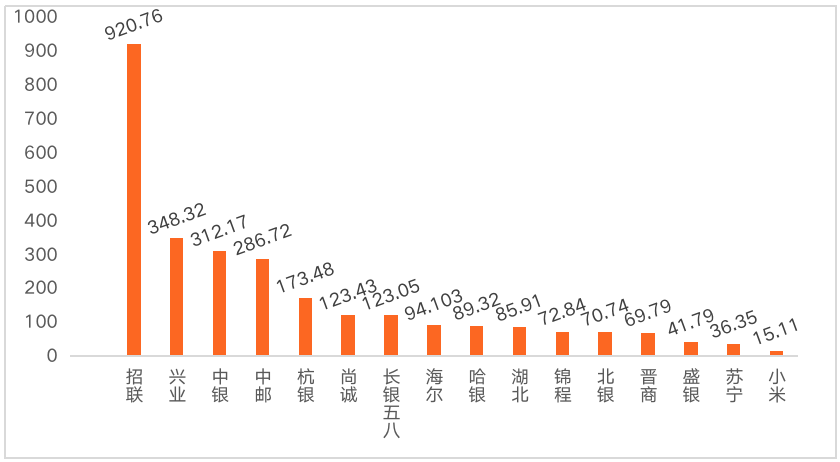

截至目前,国内共有消费金融公司27家,其中,捷信、招联、马上消费金融属于行业第一梯队,总资产在500亿元以上。

据零壹智库不完全统计,在披露了2020年半年度业绩的消费金融公司中,有16家披露了资产业绩情况,其中,招联消费金融的总资产为920.76亿元,以断层式优势稳居头部,仅招联消费金融一家的资产规模就占16家公司总资产规模的近三分之一。

兴业、中银、中邮消费金融3家公司处于中部,总资产规模在300亿元左右,位列行业第二梯队。

头部消费金融公司与中小规模公司之间分化愈加明显。

图1:截至2020年6月底消费金融公司总资产情况(单位:亿元)

数据来源:消费金融公司2020年股东半年报,零壹智库数据来源:消费金融公司2020年股东半年报,零壹智库

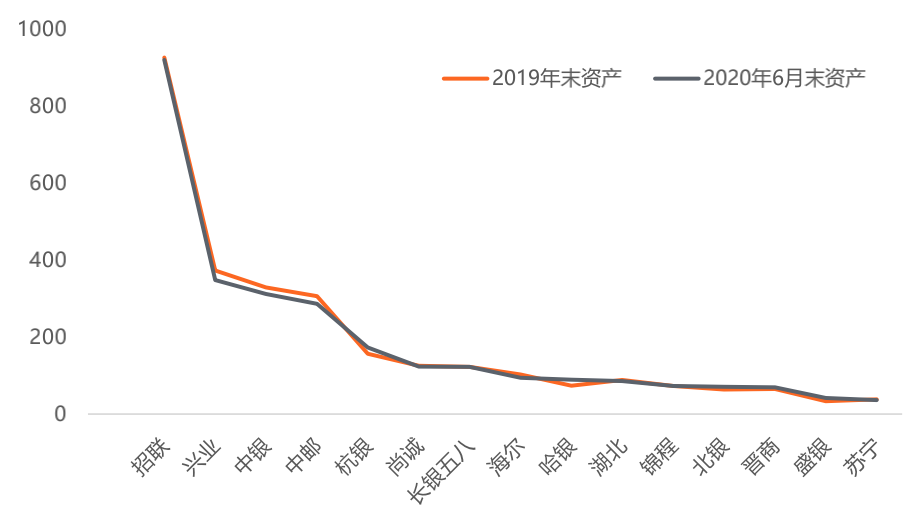

从整体来看,中国银行业协会发布《中国消费金融公司发展报告(2020)》的数据显示,截至2019年末,拥有消费金融牌照的26家消费金融公司资产规模达4988.07亿元,同比增长28.67%;贷款余额4722.93亿元,较上年增长30.5%。

截至2020年6月,16家已披露总资产的消费金融公司资产规模达2864亿元,受到疫情等因素的影响,总资产与2019年年末相比有所缩水。在资产规模整体缩水的情况下,中小规模消费金融公司在疫情的影响下抵抗住压力,资产规模均有不同程度的扩张。

图2:2020年6月末与2019年12月末消费金融公司资产规模比较

数据来源:零壹智库数据来源:零壹智库

杭银、长银、哈银、北银、晋商、盛银消费金融6家公司的资产规模都在2020上半年有所扩张,其中杭银、哈银表现亮眼,资产分别增加16.78亿元、15.42亿元;盛银、北银、晋商消费金融资产分别增加8.29亿元、7.04亿元、4.59亿元;长银五八消费金融资产相比上年末增加0.45亿元。

二、最受疫情影响——湖北消费金融

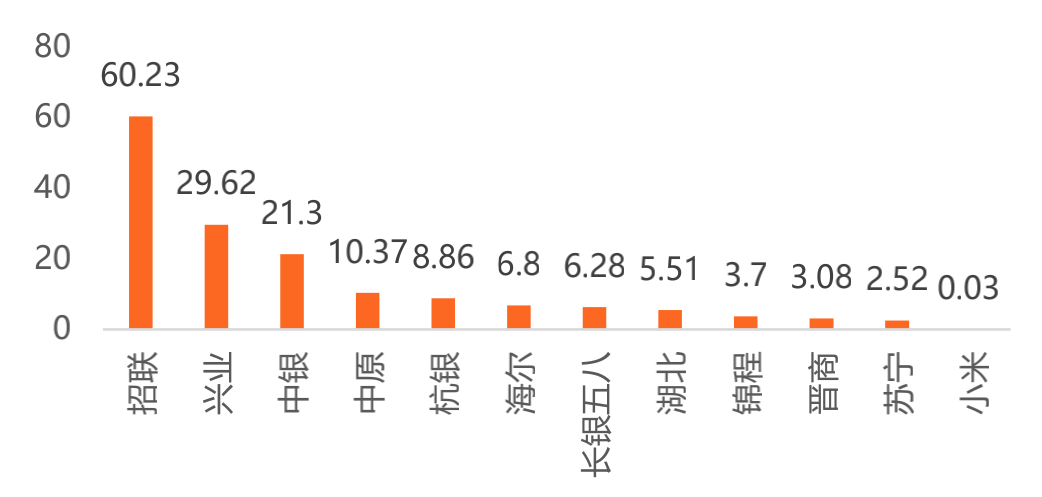

在营业收入方面,据零壹智库不完全统计,有12家消费金融公司公布了具体的营业收入数据。2020年上半年12家消费金融公司的平均营业收入为13.19亿元,其中3家的营业收入在平均规模之上,且前3家营业收入占11家的70%。

图3:2020年上半年消费金融公司营业收入情况(单位:亿元)

数据来源:零壹智库数据来源:零壹智库

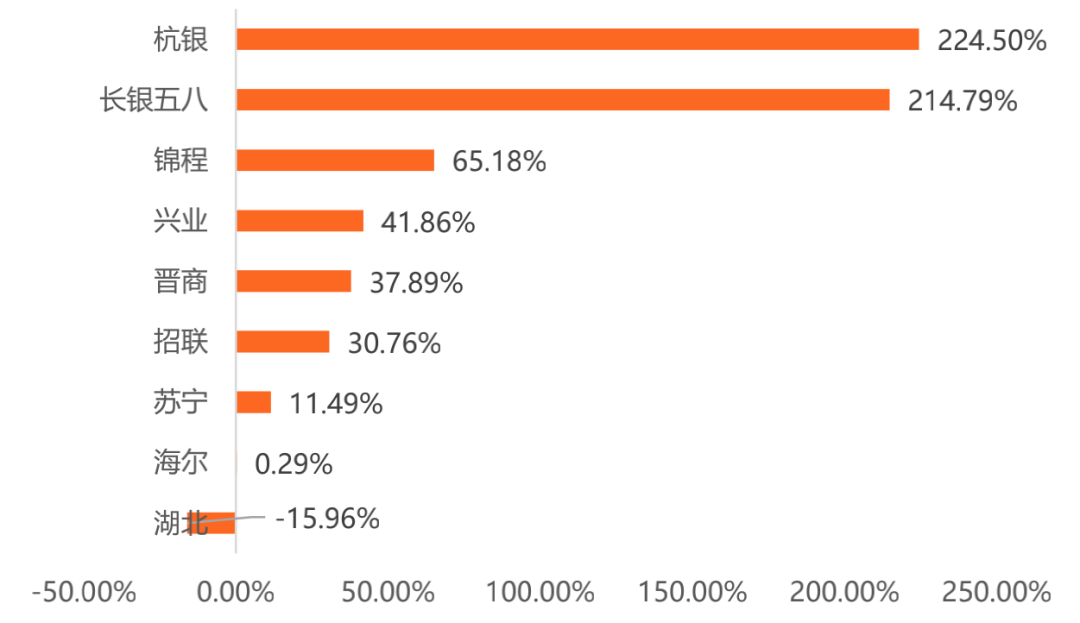

从同比增(减)幅度上看,大部分公司营业收入保持增长态势,中小规模公司潜力逐渐释放,营收同比大幅增长。杭银、长银五八消费金融较去年同期分别增长224.50%、214.79%。

图4:2020年上半年消费金融公司营业收入同比增(减)情况

数据来源:零壹智库数据来源:零壹智库

除了湖北消费金融营业收入与去年同期相比下降15.96%外,其他消费金融公司基本处于增长状态。湖北是今年国内受疫情影响最严重的的地区,因而当地的消费金融行业也受到了较大的影响。

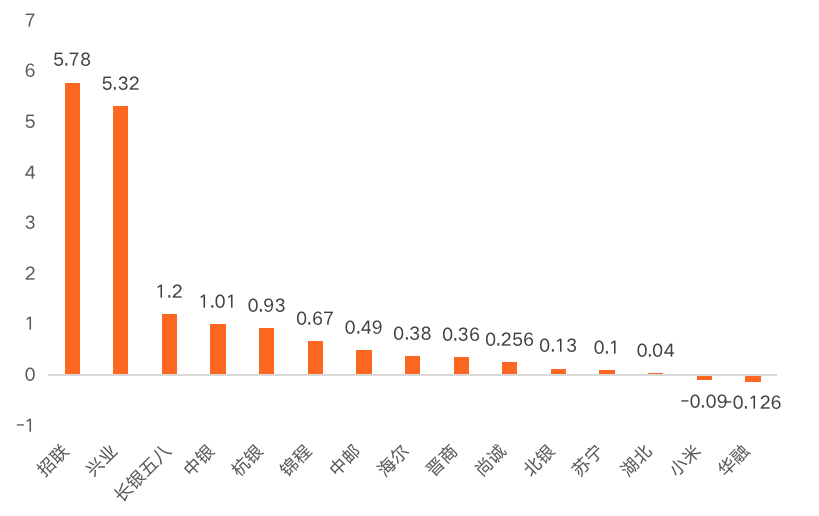

三、消金公司净利润受冲击严重,小米、华融消费金融潜力无限

在净利润方面,2020年上半年大部分消费金融公司实现了盈利。除了2020年5月刚开业的小米消费金融外,仅有华融消费金融处于亏损状态。

图5:2020年上半年消费金融公司净利润情况(单位:亿元)

数据来源:零壹智库数据来源:零壹智库

9月1日,小米消费金融透露,截至8月31日小米消费金融线下业务余额已经突破5000万。目前已经与多家商业银行完成授信合作,总授信额度为63.9亿元。

小米消费金融目前仅有一款名为“小米大额贷”的现金分期产品,该产品最高额度20万,最多借36个月,但仅对特邀用户开放。据业内人士推测,小米消费金融开业一个月343.9万元营业收入或主要由该款产品贡献。

小米消费金融是今年以来继平安消费金融后第二家获批开业的公司,也是第26家正式开业的消费金融公司。成立于2020年5月29日,注册资本15亿元,大股东小米公司持股50%,二股东渝农商行持股30%。

值得一提的是,小米消费金融也是首家由互联网企业发起设立并控股的消费金融公司。目前互联网巨头百度、360、新浪均有参股持牌消费金融公司,但并未掌握实际控制权。

近年来,小米在金融领域动作频频。旗下小米金融自2015年成立以来,以贷款和第三方支付为核心业务,并陆续拿下了保险经纪、保理、融资担保等多块金融牌照,并于今年1月拿下消费金融牌照。今年3月底,小米集团与尚乘集团联合成立的香港虚拟银行天星银行正式开启试营业。

小米金融围绕小米集团的生态链展开,范围包括消费信贷、第三方支付、互联网理财、互联网保险、供应链金融、金融科技、虚拟银行及海外板块等。

据公开信息,小米消费金融以个人消费信贷为主,覆盖旅游、家装、教育、3C等不同场景,拟采取线上线下业务联动的发展模式,构建包括现金分期、消费分期、循环贷等形态的普惠金融产品矩阵。

华融消费金融2019年亏损额为1.98亿元,在持牌消金机构中排名落后。今年上半年,其股东方合肥百货披露,公司于2019年12月30日审议通过《关于放弃华融消费金融股份有限公司增资优先认购权的议案》,报告期内,华融消费金融已办理完成上述增资相关的验资及工商变更登记工作,本次变更登记完成后,合肥百货实际持有华融消费金融股份有限公司15.33%股权。华融消费金融上半年给合肥百货带来的投资损益为亏损193.2万元,按照最新持股比例计算,华融消费上半年亏损约1260万元。照此趋势,可以预见的是,未来华融消费金融有望逐渐扭亏为盈,实现盈利。

从净利润增幅来看,除了杭银、兴业消费金融在今年上半年表现不俗,净利润分别同比增长244.40%、20.36%,晋商消费金融净利润同比增长9.79%。

杭银消费金融在客群上一直定位于公务员和事业单位在编在岗客群,今年以来延伸至至电信、烟草等央企、大型国企。

湖北、海尔、招联、锦程消费金融2020年上半年净利润相比去年同期大幅降低,分别下降了93.41%、70.33%、18.56%、16.70%。

海尔消费金融主要以家电、教育和医美为三大展业领域,疫情对这些线下消费市场造成了严重冲击。

四、新玩家抢食市场,消费金融公司压力加大

整体来看,上半年消费金融公司净利普遍出现下滑,一方面是受疫情大环境的影响,如湖北消费金融设立于此次疫情受创严重地区武汉。

另一方面,当前信用贷款遇冷,抵押类贷款成了消费金融业务的中流砥柱,其中房屋抵押又是抵押类贷款中的最佳选择。据了解,湖北、中银、锦程消费金融都有涉足房屋“二抵贷”业务,而此类业务的真实逾期率堪忧。

此外,随着竞争必然导致优胜劣汰的马太效应和挤出效应,强者的市场地位在竞争中不断稳固和增强;弱者在竞争中市场规模不断萎缩,甚至可能被挤出市场。除了自身业绩增压外,现有消金机构还面临着行业竞争加剧的挑战。年内持牌消金市场扩容不断加速,随着各路巨头竞速入局,消费金融市场也或将重新被“定义”。

2019年5月,哈银消费金融的注册资本也由10.5亿元增加至15亿元,其新股东为百度系的度小满(重庆)科技有限公司,该公司出资4.5亿元,拿下了哈银消费金融30%的股权。

随着百度的入局,阿里、腾讯、微博等互联网巨头均纷纷开动,直接或间接入股持牌消费金融公司。2019年6月,微博全资子公司微梦创科网络科技(中国)有限公司出资2亿元,入股了包银消费金融,包银消金的注册资本由此增加到了5亿元。中邮消费金融的大股东邮储银行中则出现了蚂蚁金服、腾讯的身影,二者分别持有邮储银行0.91%和0.16%的股份。

当前,由平安、小米等主导的消金机构已相继开业,此外,蚂蚁消费金融获批筹建,来势汹汹。在此优优胜劣汰竞争过程,消费金融行业竞争格局将逐步转变为大中小不同机构之间的垄断竞争,甚至最终出现少数大型机构之间的寡头竞争格局。

与此同时,《中国消费金融公司发展报告2020》(下称《报告》)显示,根据行业生命周期理论来看,消费金融行业发展的多方面特征,也标志着消费金融行业逐渐由成长阶段进入成熟阶断。消金行业已逐步从成长期迈向成熟期,市场增长率不高、行业盈利能力下降都是一种历史的必然。

针对后期发展方向,《报告》建议,机构应归消费金融本源,深耕场景金融。场景金融业务具有用途可控、意愿真实、直接促进消费,是消费金融发展的内在要求和必然选择。消费金融公司需充分认识场景金融发展的紧迫性,加大场景金融的创新力度和传统渠道业务的转型力度,根据小额高频和大额低频等不同消费场景特点,努力推进线上与线下、消费场景与金融服务的无缝嵌入和深度融合。

根据消费金融的客户分散化和业务小额化的零售金融特点,充分利用大数据、云计算、人工智能、区块链等为代表的现代化信息科学技术,进一步提升消费金融企业的获客能力、风控能力和服务水平,不断创新消费金融的新产品、新模式、新业态,深度融合线上线下,进一步推进消费金融的行业变革与模式转型,形成消费金融的核心竞争力。

消金公司

断层式优势

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社