招联消费金融有限公司(以下简称“招联消费金融”)启动上市研究工作的消息近日引发业内热议。针对上市的最新进展,3月22日,招联消费金融方面告诉北京商报记者,目前公司正在就上市计划进行筹划,并将根据实际情况开展上市相关工作,具体情况可参见后续相关公告文件。

值得一提的是,近日,市场关于招联消费金融业务的关注度也与之增加,不少用户向北京商报记者反映,招联消费金融提供的“好期贷”产品,可以使用户在短期内循环借款,为用户“借新还旧”提供了可能。同时,招联消费金融在27.45%利率的基础上,对于逾期加收50%的罚息,综合年化利率超过36%。业内人士分析认为,对于招联消费金融来说,如果处理不好合规这一问题,对其上市进程也将产生影响。

综合年化利率超36%

近日,有用户向北京商报记者反映在使用招联消费金融产品过程中遇到问题。其中,一名多次使用招联消费金融借款的用户王娜(化名)介绍称,2017年9月至今,其陆续通过招联消费金融申请了6笔借款,当前仅有第一笔借款处于结清状态。

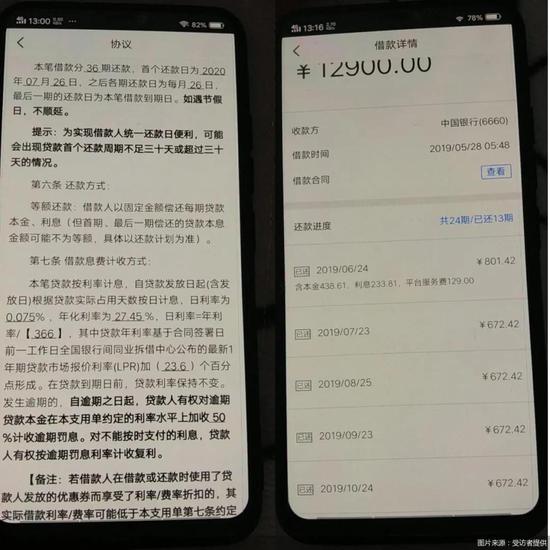

根据王娜提供的信息,北京商报记者注意到,王娜的5笔借款中有3笔分别发生在2019年5月、8月以及11月,贷款金额分别为12900元、38000元以及5000元,借款期限分别是24期、24期、12期。2020年4月、6月,王娜再次借款9000元、7564.28元,借款期限均为36期。

从这一时间线来看,王娜的贷款存在较长的重合期,这也意味着,期间只要有一笔还款出现逾期,其他还款周期就会接连受到影响。随着王娜贷款次数不断增多,风险也在不断堆积。北京商报记者按照王娜各期还款金额初步计算后发现,其在招联消费金融每个月的还款金额由最初的672元逐渐上涨,最后一次借款后,其每个月应还金额约3900元,而这一情况至少将持续一年。

这一风险最终也得到了证实,最后一次借款后,王娜开始逾期,这时其最后一笔借款仅偿还了1期,最早一笔借款也只偿还了13期。当前,王娜5笔借款全部处于逾期中。

王娜向北京商报记者展示的贷款合同显示,其最近一笔借款中,借款日利率为0.075%,年化利率为27.45%。而合同中也特别提到,“自逾期之日起,贷款人有权对逾期贷款本金在本支用单约定的利率水平上加收50%的计收逾期罚息,对于不能按时支付的利率,贷款人有权按逾期罚息计收利率”。

由此计算,在用户产生逾期后,除了27.45%的利率外,还需要承担这一利率基础上50%的附加利率,约13.2%。由此计算,王娜的该笔借款利率包括27.45%、13.2%两部分,综合年化利率超过36%。

同样的内容也出现在了王娜与招联消费金融其他部分贷款合同中,王娜表示,其进一步查看发现,还有部分合同中未标明约定利率与罚息情况,对于每个月还款金额具体如何计算,其并没有深入研究,均是按照页面展示情况还款。此外,王娜也向北京商报记者坦言,其在多次借款中,也存在“借新还旧”的情况,即通过新借款去偿还原有借款。

一名业内研究人士分析认为,招联消费金融这一产品,对于用户来说存在诱导过度借贷风险。“借新还旧”这一操作也是风险累积过程,在前期贷款没有全部还款完毕的情况下,用户通过这一操作循环借贷,自身所需要承担的还款压力将持续增加。

北京云亭律师事务所律师魏广林告诉北京商报记者,持牌金融机构的利率当前尚没有明确规定,原银监会对银行业金融机构贷款定价的要求是应充分反映资金成本、风险成本和管理成本,“但从金融市场健康发展的角度看,我认为持牌金融机构的贷款利率不宜高于民间借贷利率的上限”。

北京中闻律师事务所合伙人、律师李亚同样认为,持牌金融机构的贷款利率应该参考民间借贷利率的上限。同时,罚息、服务费等支出,也应该一并纳入贷款综合利率计算。

零壹研究院院长于百程则指出,消费金融公司因为客群下沉,因此其借贷产品的年化利率往往高于银行。近年来,消费金融行业贷款年化利率整体呈现下行的趋势,最高也基本都在36%以内。

不当催收遭投诉

招联消费金融官网介绍,旗下拥有“好期贷”“信用付”两大产品体系,其中“好期贷”为线上信用贷款,最高额度20万元,最长期限36个月。信用付是互联网消费分期产品,最长40天免息。在关于“好期贷”业务的介绍中,招联消费金融也提到了其“循环现金额度”这一优势。

而除了循环贷款产生风险外、综合利率高企外,不少用户投诉,招联消费金融存在不当催收的情况。

“在能够联系到我本人的时候,招联消费金融打爆了我的通讯录。”另一名用户李泉(化名)主动向北京商报记者反映称,其于2018年10月通过招联消费金融申请了一笔21000元的贷款,偿还12期后,李泉在逾期前主动与致电招联消费金融客服说明了情况,希望能协商延期一个月还款,但遭到客服拒绝。

按照李泉所述,逾期一个月后,在能够联系到李泉本人的情况下,招联消费金融先后向李泉原工作单位和派遣单位进行了催收,对其工作产生了极大的影响。根据李泉提供的信息,疑似因为逾期,李泉当前无法正常使用招联金融App查看账单、合同等功能,仅能看到待还金额为16750.76元。

事实上,李泉的这一问题,对于招联消费金融来说并非个例。2020年10月,银保监会消费者权益保护局发布《关于招联消费金融公司侵害消费者合法权益的通报》,其中提到招联消费金融在催收管理方面不到位,存在不当催收行为,并举例向客户工作单位拨打电话。

于百程指出,银保监会在通报中提到,招联消费金融存在夸大及误导宣传、未向客户提供实质性服务而不当收取费用、对合作商管控不力、催收管理不到位等四大问题,这也表明其在过去业务开展中确有合规方面的问题。这也是一次警示,招联消费金融当前更要加紧整改,杜绝违规问题。

针对用户投诉的不当催收行为、循环贷款是如何进行风控、是否知晓用户“借新还旧”行为以及综合年化利率超36%等问题,北京商报记者向招联消费金融进行了进一步询问,但截至发稿,对方未进行回复。

上市研究工作已启动

作为一家头部消费金融机构,招联消费金融近年来成绩可谓亮眼。根据招联消费金融股东中国联通财报,招联消费金融2020年全年营业收入为128.16亿元,同比上涨19.33%;净利润为16.68亿元,同比增长13.78%。截至2020年12月31日,招联消费金融总资产为1083.11亿元,净资产为110.28亿元。

从当前已经披露2020年业绩情况的消费金融机构中,招联消费金融净利润位居前列。不过,单从招联消费金融近年来营收来看,其营收增幅处于逐年下滑中。2017-2020年间,招联消费金融营收增幅分别为171%、67%、54.4%以及19.33%。

对于这一问题,招联消费金融方面回应北京商报记者称,伴随着外部经营环境等变化带来的各项成本增加,客群覆盖面越广,风险成本也越大,行业整体的增速均有所变缓。

于百程认为,受疫情的影响,2020年消费金融行业增长进一步放缓,甚至有些公司出现亏损。“从招联消费金融全年业绩看,虽然增速相比往年下降,但全年数据比上半年时的表现出色,也体现出其业务展在疫情后的恢复情况。”

消费金融领域专家苏筱芮指出,根据行业生命周期理论,消费金融行业已逐步从成长期迈向成熟期,市场增长率不高、行业盈利下降都会成为一种趋势。在此基础上,消费金融机构也在谋求“补血”渠道,抵御“资本荒”的风险。

正如苏筱芮所言,消费金融行业持续洗牌的大背景下,消费金融机构通过增资扩股等方式“补血”已成常态,招联消费金融也于1月获批发行不超过130亿元人民币的金融债券。除了要求更高的金融债券外,谋求上市也成为头部机构的手段之一。

如今,招联消费金融也启动了上市计划。3月19日,招联消费金融股东招商银行(54.000,0.22,0.41%)发布公告称,董事会审议通过了《关于招联IPO及收购招商永隆所持招联股权的议案》,其中提到收购招商永隆银行所持招联消费金融25.85%股权,招商银行持股比例仍为50%。同时,启动招联消费金融上市研究工作,具体上市方案成熟后再行提交董事会审议。

招联消费金融方面也告诉北京商报记者,目前公司正在就上市计划进行筹划,并根据实际情况开展上市相关工作,具体情况可参见后续相关公告文件。

于百程表示,招联消费金融是继马上消费金融之后内地第二家公开拟上市消费金融公司,按照,按营业收入算,目前两家机构均在消费金融领域排名前三。“在金融科技监管趋严、消费金融行业增长放缓、竞争愈发激烈的背景下,头部消费金融公司通过登陆资本市场获得进一步的发展机会。”

于百程认为,消费金融公司在资本充足率等指标上需要满足监管要求,在规模高速增长的同时,需要不断的补充资本金。通过登陆证券市场融资,不仅能大幅补充资本,对于团队激励、业务的拓展也都将非常有利。“头部机构上市,对于业内其他机构后续推进上市计划将起到探索和引导作用,也利于消费金融行业的健康发展。”

同时,于百程进一步强调,对于消费金融机构来说,合规也是重要一环,“如果合规问题处理不好,对其上市进程也会产生影响”。

诱导贷款

招联消金

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。