华夏幸福接连不断的永续债融资引发业界对永续信托的关注。

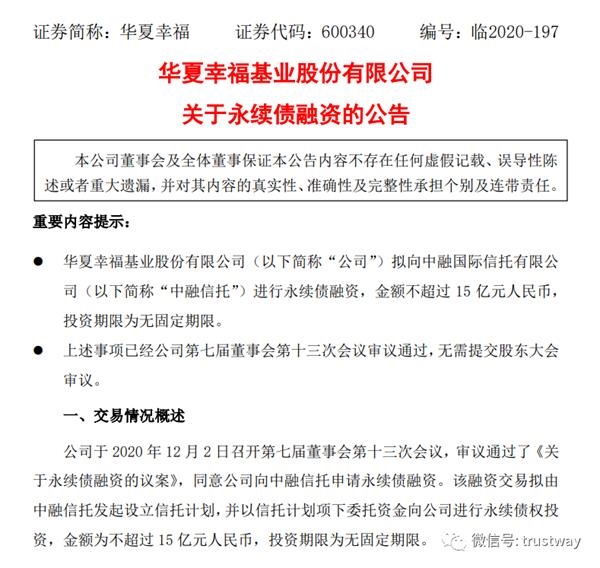

12月2日晚间,华夏幸福公告称,公司拟向中融信托进行永续债融资,金额不超过15亿元人民币,投资期限为无固定期限。

根据统计,这是2017年以来,华夏幸福第14次通过永续信托融资,累计融资规模超过260亿元。

对于身处地产寒冬的房企和非标额度严格受限的信托公司来说,永续债融资的特性让双方有一种一拍即合的味道。

不过,有不愿具名的业内人士向信托百佬汇记者表示,并不确定这类业务的可持续性。

也有业界观察人士表示,信托公司选择的永续债投资方往往资质较好。“对于永续信托投融双方而言,算是建立一种长期稳定的合作关系,一般选择行业龙头,以及长期合作伙伴之间进行。要求有很深的了解,比较深的信任。”

不占用非标额度?

华夏幸福并不是热衷永续信托的唯一案例,记者注意到,近段时间荣盛发展、京投发展等均有此类融资动作。

业内人士介绍称,永续债融资具备很多优点。比如,期限长、可计入权益,使企业在拓展融资渠道的同时,可实现优化资金结构,改善资产负债率,化解短期流动性压力。同时永续债融资也不会稀释企业股权或者经营权。

在多种融资渠道被封堵之后,信托公司发行的永续债有助于房地产公司在获得资金的同时,解决报表杠杆率的问题,能够降低金融资产负债率。

目前市面上的永续信托主要包括两种:其一是信托公司发行信托计划,投资于企业发行的永续债券;其二,是通过可续期的信托贷款的形式向融资人融资。前一种是标准化投资模式,后一种其实是非标融资模式。

2020年,监管部门严格压降信托公司融资类信托规模。尤其年关将近,非标额度告急的信托公司数量不在少数。

一位不愿具名的业内公司高管称,“推动永续信托出现增量的一大原因是这类业务可以规避非标额度限制。但在实际操作中,这类业务往往又设置了抵押担保等合同条款,可以说成为了一种新鲜事务。”

另有业界观察人士表示,这类业务可以认定为非融资类业务,在现有地产额度内,可以操作,资金端一般为机构资金,很多是通道业务。

融资成本高昂

事实上,永续债的特性也让永续信托存在不少风险点,其中饱受诟病的是高昂的融资成本。

根据华夏幸福公告,上述永续债的初始投资期限内的利率为8.5%/年;初始投资期限和每个延续投资期限届满后的次日起(含当日),利率即应按照约定发生重置,重置后的利率应在各笔永续债权前一个投资期限内最后一个核算期所适用的年利率的基础上增加200个基点(即2%)。永续债权利率重置后达到“初始利率+2%”则不再继续重置。

上述永续债权投资期限为无固定期限。初始投资期限为12个月,初始投资期限届满后每1年为一个延续投资期限。在每笔永续债权投资资金投资期限届满前1个月,公司有权选择延续1年或者选择在投资期限届满之日向中融信托归还永续债权投资资金、利息以及其他款项。上述永续债所筹资金用于公司产业新城项目开发建设。

按照上述算法,华夏幸福的这笔永续债融资第一年利率为8.5%/年,第二年将跳涨至10.5%/年。

不久之前,中原信托也与华夏幸福达成永续债融资合作。

公告显示,中原信托设立的信托计划,将信托计划项下的信托资金向华夏幸福全资子公司九通投资发放永续信托贷款,金额为不超过20亿元人民币,信托贷款期限为无固定期限,用于九通投资补充营运资金、偿还金融机构借款、兑付商业承兑汇票等,华夏幸福为此提供无条件不可撤销的连带责任保证担保。该笔信托贷款的初始利率为9.5%,随后每隔1.5年增长2%,最高不超过12%。

除了融资成本高昂,业内人士还提到,“目前尚不清楚监管部门对于永续信托的具体态度。考虑到融资类信托压降以及地产寒冬的背景,这类业务确实面临较大不确定性。”

也有业界观察人士表示,信托公司选择的永续债投资方往往资质较好。“对于永续信托投融双方而言,算是建立一种长期稳定的合作关系,一般选择行业龙头,以及长期合作伙伴之间进行。要求有很深的了解,比较深的信任。”

华夏幸福

融资

永续信托

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社