作为一家汽车零部件生产商,无锡锡南科技股份有限公司(下称“锡南科技”)在近日更新了第四版招股书,拟在深市创业板上市。

《红周刊》记者发现,在风起云涌的汽车电动化浪潮中,营收几乎全部依赖内燃机汽车零部件的锡南科技让投资人很失望,利润已连续两年下滑,直接导致控股股东与投资人签署的对赌协议失败,面临业绩补偿压力。此外,锡南科技与大供应商的关系也是迷雾重重,该供应商营收过亿却利润微薄情况令人费解。

业绩持续下滑

主营业务转型尚需时日

锡南科技的行业属性归类于汽车零部件及配件制造行业,主要产品为涡轮增压器精密压气机壳组件,报告期内(2018年至2021年1~6月),锡南科技的主营业务收入几乎完全依赖精密压气机壳组件。据招股书,涡轮增压器压气机壳零部件供应商相对集中,蠡湖股份、锡南科技和远轻铝业这三家公司基本占据了全球涡轮增压器精密压气机壳的主要市场份额,其中在2020年,蠡湖股份市场占有率16.27%,锡南科技市场占有率为15.54%。

涡轮增压器虽然是汽车内燃机的重要配件,但对于纯电动驱动的新能源汽车则是无需配备涡轮增压器的。近年来,全球新能源汽车产业得到了快速发展,燃油车市场空间被持续挤压,这使得内燃机涡轮增压器需求大大减弱,像蠡湖股份和锡南科技这样的内燃机零部件供应厂商也被明显拖累。

据中汽协信息,2021年,我国汽车产销量分别为2608.2万辆和2627.5万辆,分别同比增长3.4%和3.8%;其中,新能源汽车产销量分别为354.5万辆和352.1万辆,分别同比增长159.5%和157.5%,而燃油车产销量同比则继续下滑。据国际能源署2021年的预测,从2020年到2030年全球电动车将增18倍,2030年年度销量将达到5500万辆。如此情况意味着,燃油车的市场占有率和销量还会出现明显下滑。

或是受燃油车市场不景气影响,蠡湖股份近两年业绩也持续大幅下滑。今年1月27日,精密压气机壳市场占有率最高的蠡湖股份突然发布公告称,控股股东签订了《股权转让意向书》,拟将其持有的29%股份对外转让。

与蠡湖股份近两年业绩表现不佳类似,锡南科技报告期内利润也出现了大幅下滑,2020年和2021年公司的扣非净利润分别下滑12.52%和46.72%,其中,2021年扣非净利润只相当于2019年利润的46.61%。

虽然锡南科技在招股书中称,公司也有新能源产品,但报告期内新能源汽车精密零部件收入贡献占比很低,2021年1-6月相关收入为58.83万元,占主营业务收入的0.17%,公司的收入仍严重依赖内燃机增压器部件。

招股书披露,锡南科技在2020年才开始布局基于铝合金为原材料的氢燃料电池关键零部件产品、AMT变速箱壳体等其他汽车零部件产品,相关产品分别对应氢燃料电池系统增压电机壳体和商用车AMT系统变速箱壳体,有意思的是,这两种产品的市场狭小,均属非主流产品。

其中,第一种产品是氢燃料电池系统增压电机壳体,锡南科技虽然已经与2家公司在氢燃料电池电机壳体领域开展合作,但目前全球氢燃料电池汽车销量数量极少,未来发展前景充满不确定性。根据中国氢燃料电池汽车网的数据,2020年全年中国燃料电池汽车产销分别完成1199辆和1177辆,同比分别下降57.5%和56.8%。

另据韩国市场研究机构SNE Research发布的2021年全球氢燃料电池汽车的市场占有率情况,2021年,全球氢燃料电池汽车总销量共约1.7万辆。而据国际能源署报告,2021年全球电动汽车销量已达660万辆,氢燃料汽车销量仅占电动汽车销量的0.26%,可见氢燃料电池汽车至少在目前还并非新能源汽车市场主流。

第二种产品是商用车AMT系统变速箱壳体,主要用于新能源商用车,即新能源货车和客车。据中国汽车工业协会数据,2018年至2020年,中国新能源商用车的销量逐年下滑,分别为20.3万辆、14.6万辆、12.1万辆,同时新能源商用车销量占比也与商用车差距巨大。

总之,锡南科技虽然有新能源汽车零部件的产品,但在市场中存在感太低,目前还无法带领公司完成转型,仍需要资金和时间去培育。

IPO前对赌失败面临巨额补偿

残存对赌协议或影响IPO进程

值得一提的是,新投资人在入股公司前,与公司及控股股东曾签署了复杂的对赌协议用以保障自身的利益。

据招股书,2020年4月,锡南科技新增注册资本193.6506万元,金投信安、金控源悦、山水科技和广州瀚毅成为公司新股东。入股前(2020年1月和2月),李忠良、锡南科技分别与金投信安、金控源悦、山水科技和广州瀚毅签署投资协议书,对投资完成后公司的经营、盈利目标及估值调整、反稀释条款、股权回购等事项予以约定。

2021年3月,金投信安、金控源悦、山水科技、广州瀚毅又分别与锡南科技、李忠良签署《投资协议书之补充协议》,协议确认对《投资协议书》中约定的对赌条款”予以终止,但同时也提出,如公司IPO申请被撤回、失效、被否决导致最终未能实现首发上市,上述投资人有权要求对赌条款恢复执行。

同年9月,上述投资人再次与锡南科技、李忠良签署《投资协议书之补充协议(二)》,进一步确认无论对赌条款是否恢复,锡南科技在任何情况下均不作为对赌条款的当事人。值得一提的是,锡南科技实控人李宗良作为当事人的对赌条款却不是自始无效的,相关条款仍生效,只是恢复条件变为:一旦公司IPO申请被撤回、失效、被否决导致最终未能实现首发上市,李宗良作为当事人的对赌条款或仍将恢复执行。意味着,截至最新招股书签署日,锡南科技实控人李宗良与投资人们签署的对赌协议条款仍在生效期间。

据锡南科技首轮问询回复文件,双方就“盈利目标”、“估值调整”、“股权回购”等内容达成协议,控股股东承诺未来盈利目标,2019~2021年公司调整后净利润分别不低于8000万元、9200万元、10580万元。

其中,2019年和2020年锡南科技完成了盈利目标,但2021年公司净利润为8094.17万元,扣非净利润仅6033.33万元,分别占当年度盈利目标的76.50%和57.03%,无法达到该年度盈利目标的80%,因此投资方有权要求控股股东给予投资方以股权补偿或现金补偿。计算可得,控股股东预计将向4名投资人补偿4.91%的股权和5242.85万元现金,此外控股股东还将以自有资金或优先分红方式对投资方进行补偿,即控股股东以自身分红所得对投资方进行补偿。

与此同时,由于锡南科技2021年扣非净利润仅占年度盈利目标的57.03%,低于该年度盈利目标的65%,如对赌协议条款以公司扣非净利润为准,投资方还有权要求控股股东回购其持有的目标公司的全部或部分股份。

虽然根据证监会发布的《首发业务若干问题解答(2020年6月修订)》中对赌协议的相关规定,原则上要求发行人在申报前清理,但同时满足以下“4个要求”的可以不清理:一是发行人不作为对赌协议当事人;二是对赌协议不存在可能导致公司控制权变化的约定;三是对赌协议不与市值挂钩;四是对赌协议不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形。

因此,拟IPO公司根据上述要求,是允许存在IPO前解除/中止/终止等影响公司控制权因素的对赌协议,处理方式包括现存对赌协议符合证监会不清理条件、对赌协议条款上市前已履行完毕、签订“效力恢复条款”以及签订终止协议。

然而据相关媒体报道,监管层还发布了窗口指导,进一步规范了“对赌协议”。根据相关通知,各板块在审IPO项目中,针对发行人曾作为“对赌义务人”的对赌协议安排,均被要求必须不可撤销的终止,且相关股东应确认该安排自始无效。此外,发行人最新一期审计报告必须覆盖自始无效确认文件的签署日,否则暂时不予继续推进下一阶段的IPO审理。如此情况意味着,如果按照这个窗口指导要求,公司即使以IPO失败为恢复对赌协议的条款,也会影响到IPO进程推进的。

与供应商关系暧昧

除了上述问题,锡南科技与供应商的关系也是暧昧不清的。

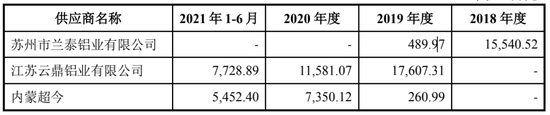

招股书披露,锡南科技采购的主要原材料为铝型棒材,报告期内,锡南科技的铝型棒材供应商有三家,分别是江苏云鼎铝业有限公司(以下简称“云鼎铝业”)、苏州市兰泰铝业有限公司(以下简称“兰泰铝业”)和内蒙古超今新材料有限公司(以下简称“内蒙超今”),其中兰泰铝业和云鼎铝业系同一控制下的不同主体,两家公司按照同一控制下合并口径披露,兰泰铝业于2019年8月5日注销。

2018年至2021年1-6月,锡南科技向云鼎铝业、兰泰铝业、内蒙超今的采购金额均超千万甚至过亿(见附图),但让人疑惑的是,兰泰铝业2018年和2019年向公司销售金额共计1.6亿元,几乎相当于兰泰铝业的全部营收,可就在这两年中,兰泰铝业不仅未盈利,反而亏损了7.89万元;云鼎铝业2019年至今向公司共计销售3.69亿元,占云鼎铝业整体收入的半壁江山,但在这两年半时间里,云鼎铝业也仅盈利22万元。

要知道,云鼎铝业是山东创新集团的下属子公司山东创新工贸有限公司的国内一级代理商,即云鼎铝业的铝型棒材最终来源于山东创新集团,而山东创新集团作为国内最大的铝合金材料生产基地,其子公司的一级代理商在经营中始终处于微利的收入状态,这种情况显然是让人难以理解的。

附图锡南科技向三家供应商采购情况(单位:万元)

图片来源:锡南科技问询回复文件

值得一提的是,为满足银行贷款受托支付的要求,报告期内锡南科技还曾通过兰泰铝业获取银行贷款,转贷金额共7772.94万元,兰泰铝业在收到受托支付贷款后通常在当天或隔日即将款项支付至公司账户,主要用于满足公司实际存在的小金额、多批次的支付需求。

在问询文件中,审核部门也要求公司说明“兰泰铝业、云鼎铝业的基本情况,包括股权结构、历史沿革、主营业务、主要人员及主要财务数据情况,云鼎铝业承接兰泰铝业相关业务的具体情况”。

总之,锡南科技与云鼎铝业、兰泰铝业之间的关系究竟如何,还需要公司披露更多信息。

锡南科技

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。