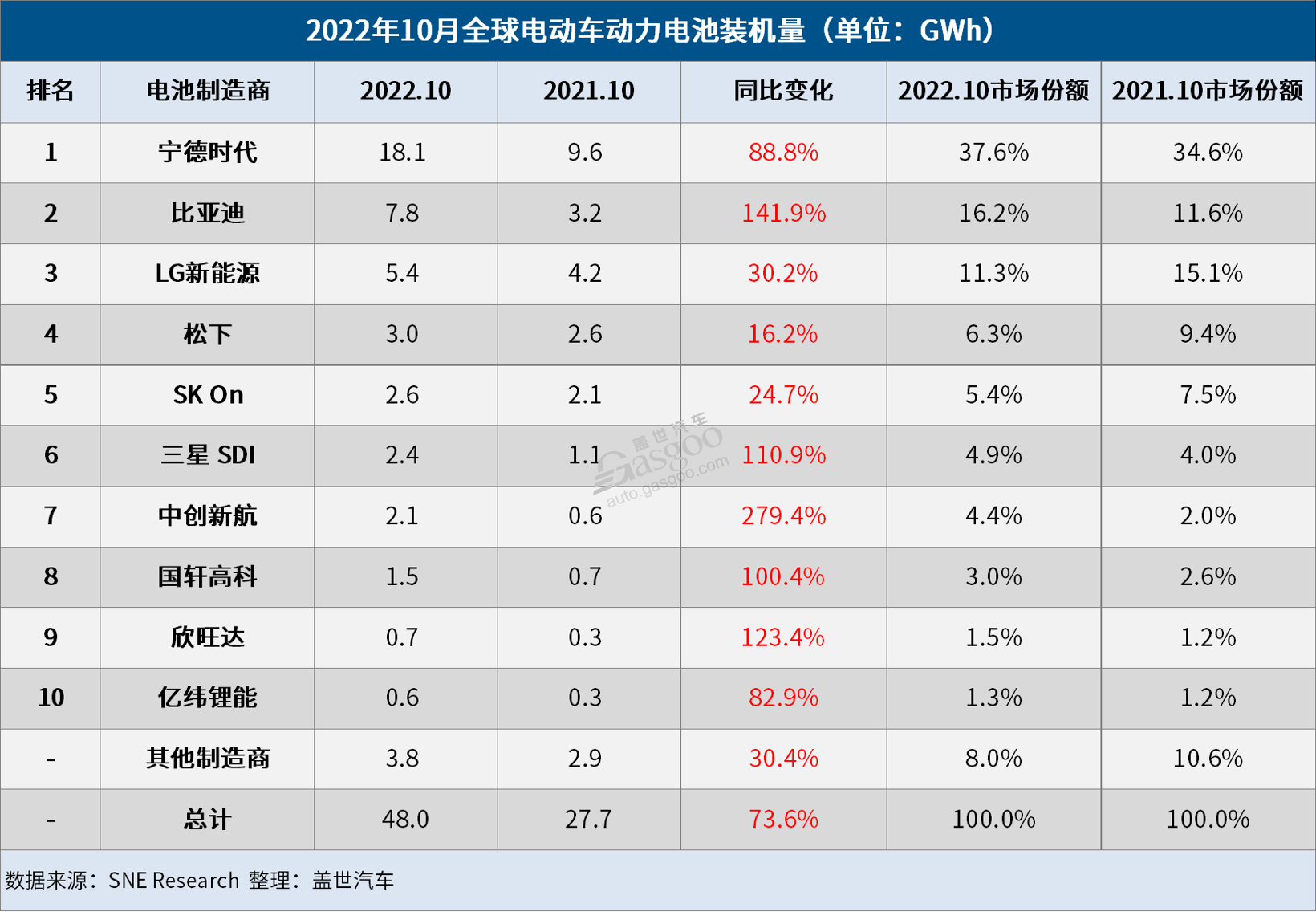

12月2日,韩国市场研究机构SNE Research公布的数据显示,2022年10月,全球电动汽车电池装机量达到48 GWh,同比增长73.6%,连续28个月保持稳定增长。在2021年创下“五连冠”的记录后,宁德时代自年初以来已连续10个月在榜单中强势领跑。比亚迪也不甘落后,一直与LG新能源角逐第二名,装机量再创月度新高,并在榜单中再度夺得亚军。

10月份,宁德时代装机量高达18.1 GWh,同比大涨88.8%,市场份额为37.6%。在全球电动汽车电池装机量榜单中,宁德时代一直凭借极大的优势领先,此次也不例外。宁德时代的装机量几乎是第二名比亚迪的两倍多,是第三名LG新能源的三倍多。

比亚迪凭借2.4 GWh的装机量优势,再度超越LG新能源。比亚迪的市场份额已经从去年同期的11.6%增至16.2%,成为全球第二大电动汽车电池供应商。相比之下,LG新能源装机量涨幅仅为30.2%,市场份额损失近4个百分点。

松下、SK On、三星SDI和中创新航位列第4至7名。松下和SK On的装机量分别同比增长0.4 GWh和0.5 GWh,增速在榜单中垫底;中创新航涨幅高达279.4%,但仍以0.3 GWh的劣势落后于三星SDI。

国轩高科、欣旺达和亿纬锂能位列第8至10名。其中国轩高科装机量增长100.4%,市场份额增至3%;亿纬锂能将蜂巢能源挤出榜单,时隔三个月重回榜单第10名。

总的来看,中国和韩国电池厂商之间的装机量差距再度拉大。其中,中国六家电池厂商的市场份额约为64%,而韩国三家电池企业的市场份额约为21.6%。由此可见,中国电池厂商正在慢慢蚕食日韩电池企业的市场份额。

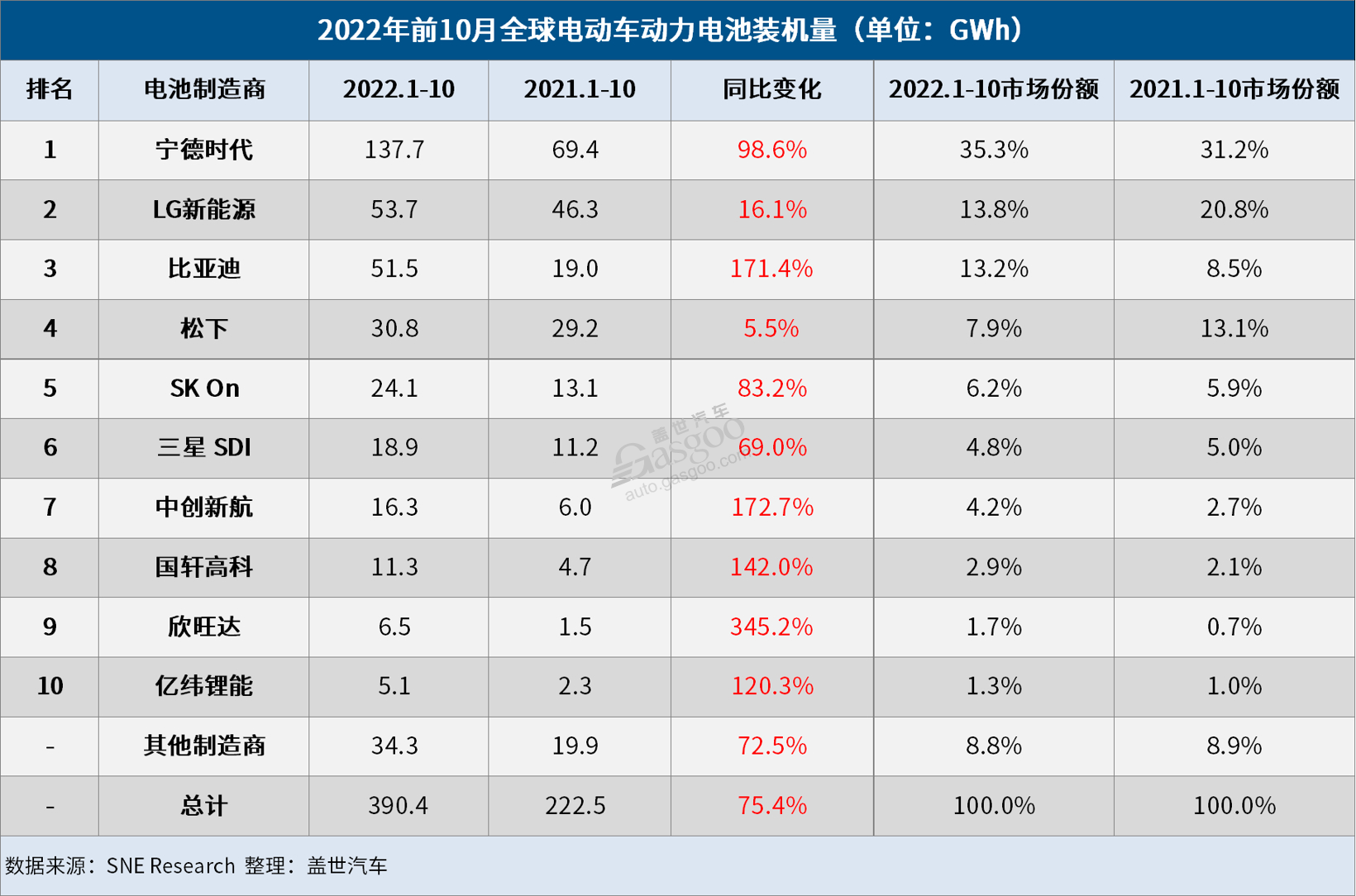

2022年1月至10月,全球电动汽车电池装机量为390.4 GWh,同比增长75.4%,延续了自2020年第三季度以来的增长趋势。其中,宁德时代装机量同比增长98.6%至137.7 GWh,市场份额几乎与1-9月(35.1%)持平,达到35.3%。从目前的数据来看,宁德时代全年的装机量有望超过160 GWh,并以断层般的优势创下“六连冠”的成绩。

LG新能源装机量比宁德时代少84 GWh,今年基本无缘榜单第一名。今年以来,LG新能源装机量的同比涨幅一直远远低于市场平均水平,市场份额也大幅下跌至13.8%。相比之下,比亚迪涨幅从未低于100%,并将与LG新能源的差距缩短至2.2 GWh。如果LG新能源不能在最后一个季度发力,比亚迪很有可能将其挤下亚军宝座。

松下、SK On、三星SDI和中创新航位列第4至7名。其中,松下的装机量几乎与去年同期持平,是榜单中增速最小的电池厂商;SK On同比增长83.2%,是榜单中增幅最大的韩国厂商;三星SDI市场份额减少0.2个百分点,但仍稳居第6名;中创新航涨幅高达172.7%,但仍无法超越三星SDI,装机量相差2.6 GWh。

国轩高科、欣旺达和亿纬锂能占据榜单末尾三个席位。其中,国轩高科装机量超越10 GWh,全年装机量可冲刺15 GWh;欣旺达市场份额增长1个百分点,对于二线电池厂商已是极大的进步;亿纬锂能凭借120.3%的同比增幅,取代了曾数月位列榜单第10名的蜂巢能源。

结合上述数据,2022年,宁德时代极有可能蝉联冠军,LG新能源和比亚迪之间的亚季军之争则充满了悬念。数月以来,排在第四名和第九名的电池厂商几乎没有改变,全年也有极大可能保持这一趋势不变。第十名或将在亿纬锂能和蜂巢能源之间产生。

以宁德时代、比亚迪为首的一批中国电池企业以繁荣发展的中国电动汽车市场为后盾,领跑市场增长,而中创新航、欣旺达等大部分中国电池企业的市场份额都有所增加。相较于韩国电池企业24.8%的市场份额,中国电池企业市场份额已增至58.6%。

新能源汽车

电池

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。