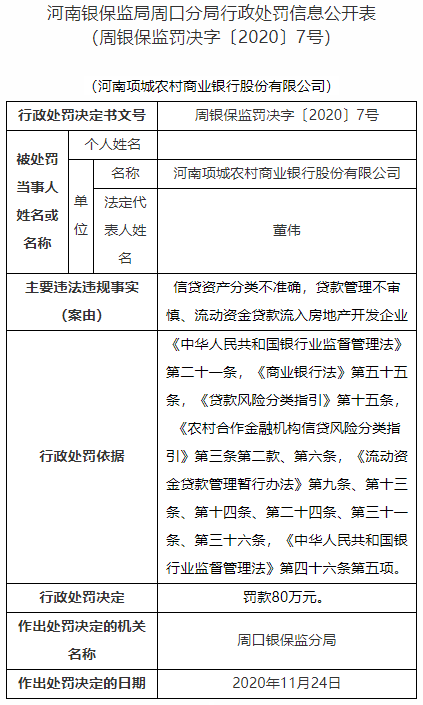

中国经济网北京11月27日讯 银保监会网站昨日公布的河南银保监局周口分局行政处罚信息公开表(周银保监罚决字〔2020〕7号)显示,河南项城农村商业银行股份有限公司(以下简称“河南项城农商行”)存在信贷资产分类不准确,贷款管理不审慎、流动资金贷款流入房地产开发企业两宗违法违规行为。

根据《中华人民共和国银行业监督管理法》第二十一条,《商业银行法》第五十五条,《贷款风险分类指引》第十五条,《农村合作金融机构信贷风险分类指引》第三条第二款、第六条,《流动资金贷款管理暂行办法》第九条、第十三条、第十四条、第二十四条、第三十一条、第三十六条,《中华人民共和国银行业监督管理法》第四十六条第五项,周口银保监分局对河南项城农商行处以罚款80万元。

相关规定:

《中华人民共和国银行业监督管理法》第二十一条:银行业金融机构的审慎经营规则,由法律、行政法规规定,也可以由国务院银行业监督管理机构依照法律、行政法规制定。前款规定的审慎经营规则,包括风险管理、内部控制、资本充足率、资产质量、损失准备金、风险集中、关联交易、资产流动性等内容。 银行业金融机构应当严格遵守审慎经营规则。

《中华人民共和国银行业监督管理法》第四十六条:银行业金融机构有下列情形之一,由国务院银行业监督管理机构责令改正,并处二十万元以上五十万元以下罚款;情节特别严重或者逾期不改正的,可以责令停业整顿或者吊销其经营许可证;构成犯罪的,依法追究刑事责任:

(一)未经任职资格审查任命董事、高级管理人员的;

(二)拒绝或者阻碍非现场监管或者现场检查的;

(三)提供虚假的或者隐瞒重要事实的报表、报告等文件、资料的;

(四)未按照规定进行信息披露的;

(五)严重违反审慎经营规则的;

(六)拒绝执行本法第三十七条规定的措施的。

《商业银行法》第五十五条:商业银行应当按照国家有关规定,真实记录并全面反映其业务活动和财务状况,编制年度财务会计报告,及时向国务院银行业监督管理机构、中国人民银行和国务院财政部门报送。商业银行不得在法定的会计账册外另立会计账册。

《贷款风险分类指引》第十五条:逾期天数是分类的重要参考指标。商业银行应加强对贷款的期限管理。

《流动资金贷款管理暂行办法》第九条:贷款人应与借款人约定明确、合法的贷款用途。

流动资金贷款不得用于固定资产、股权等投资,不得用于国家禁止生产、经营的领域和用途。

流动资金贷款不得挪用,贷款人应按照合同约定检查、监督流动资金贷款的使用情况。

《流动资金贷款管理暂行办法》第十三条:款人应采取现场与非现场相结合的形式履行尽职调查,形成书面报告,并对其内容的真实性、完整性和有效性负责。尽职调查包括但不限于以下内容:

(一)借款人的组织架构、公司治理、内部控制及法定代表人和经营管理团队的资信等情况;

(二)借款人的经营范围、核心主业、生产经营、贷款期内经营规划和重大投资计划等情况;

(三)借款人所在行业状况;

(四)借款人的应收账款、应付账款、存货等真实财务状况;

(五)借款人营运资金总需求和现有融资性负债情况;

(六)借款人关联方及关联交易等情况;

(七)贷款具体用途及与贷款用途相关的交易对手资金占用等情况;

(八)还款来源情况,包括生产经营产生的现金流、综合收益及其他合法收入等;

(九)对有担保的流动资金贷款,还需调查抵(质)押物的权属、价值和变现难易程度,或保证人的保证资格和能力等情况。

《流动资金贷款管理暂行办法》第十四条:贷款人应建立完善的风险评价机制,落实具体的责任部门和岗位,全面审查流动资金贷款的风险因素。

《流动资金贷款管理暂行办法》第二十四条:贷款人在发放贷款前应确认借款人满足合同约定的提款条件,并按照合同约定通过贷款人受托支付或借款人自主支付的方式对贷款资金的支付进行管理与控制,监督贷款资金按约定用途使用。

贷款人受托支付是指贷款人根据借款人的提款申请和支付委托,将贷款通过借款人账户支付给符合合同约定用途的借款人交易对象。

借款人自主支付是指贷款人根据借款人的提款申请将贷款资金发放至借款人账户后,由借款人自主支付给符合合同约定用途的借款人交易对象。

《流动资金贷款管理暂行办法》第三十一条:贷款人应通过借款合同的约定,要求借款人指定专门资金回笼账户并及时提供该账户资金进出情况。

贷款人可根据借款人信用状况、融资情况等,与借款人协商签订账户管理协议,明确约定对指定账户回笼资金进出的管理。贷款人应关注大额及异常资金流入流出情况,加强对资金回笼账户的监控。

《流动资金贷款管理暂行办法》第三十六条:流动资金贷款形成不良的,贷款人应对其进行专门管理,及时制定清收处置方案。对借款人确因暂时经营困难不能按期归还贷款本息的,贷款人可与其协商重组。

以下为原文:

项城农商行

违法

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社