记者李愿北京报道 “面对三重压力,银行业应按照稳字当头、稳中求进的要求,全力支持稳定宏观经济大盘。”3月2日,中国银行业协会党委书记邢炜在《中国银行家调查报告(2021)》(下称《报告》)发布上表示。

在邢炜看来,支持稳定宏观经济,银行业应该从四方面发力:

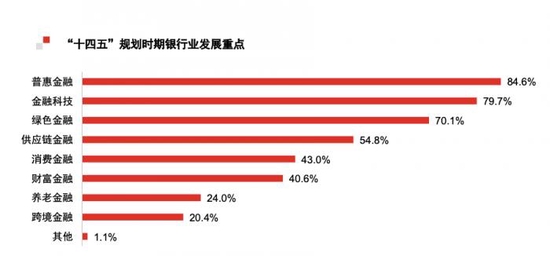

一是加大对重点领域和重大项目的融资支持。围绕“十四五”规划的重点领域和重大项目,合理增加融资供给,支持适度超前开展基础设施投资。

二是加大对科技金融支持力度,服务科技自立自强。通过创新业务模式等方式做好对科技创新特别是解决“卡脖子”问题和产业链供应链自主可控等方面的金融支持,创新支持国家重大科技任务,更好服务关键核心技术攻关企业和“专精特新”企业。

三是加大对绿色金融的资源配置。围绕有序推进碳达峰碳中和,创新绿色金融产品服务,支持绿色、低碳、循环经济发展。

四是加大对普惠领域的资源配置。在推动普惠金融“增量、扩面、降价”的同时,做好巩固拓展脱贫攻坚成果同乡村振兴的有效衔接,提升金融服务乡村振兴质效。

邢炜表示,今年银行业还要稳妥处置、守住不发生系统性金融风险底线,稳步推进、持续深化银行业改革开放。

防范化解风险方面,一是要防范好房地产风险,银行业应坚持“房住不炒”定位,助推完善“稳地价、稳房价、稳预期”房地产长效机制,对房地产企业合理融资需求提供必要支持,更好满足居民合理住房需求,因城施策促进房地产业良性循环和健康发展;二是前瞻性防范应对不良资产反弹,继续加大不良资产处置力度,积极申请单户公司类不良贷款转让和个人不良贷款批量转让试点资格,拓宽不良资产处置渠道;三是落实好资管新规,在资管产品过渡期整改基本完成后,资管产品可在服务产业升级转型、扎实推动共同富裕等方面进一步发力,在推动经济高质量发展中发挥更加重要作用。

对于此次发布的《报告》,邢炜就主要观点从四个方面的成绩和亮点进行了深入的点评。

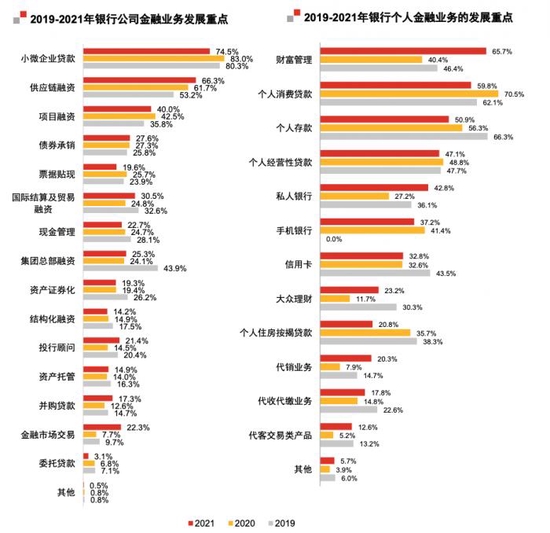

一是银行理财业务存量整改任务基本完成,财富管理业务成为拓展中间业务收入的关键。

邢炜表示,商业银行严格按照资管新规过渡期要求,实现了保本理财和不合规短期理财产品清零,绝大部分银行如期完成理财存量整改任务,特别是中小银行克服风险资产处置化解和非标资产回表压力大等困难挑战,按时完成了整改工作,资金空转、脱实向虚等问题得到根本扭转。

同时,通过提升资金配置能力、拓展投资领域、缩短投资链条等方式,理财资金更加精准靶向支持实体经济。据统计,2021年理财资金投向实体经济领域达25万亿元,较资管新规发布时增长16%。

《报告》显示,财富管理业务首次位列个人金融业务发展重点之首,2021年理财产品为超过8000万投资者创造投资收益近1万亿元。邢炜表示,理财业务在强化业务协同效应、增加客户黏性、降低资本占用等方面的特性,不仅成为银行轻型化转型、拓宽中间业务收入来源的重要途径,也能有效助益增加居民财产性收入和支持实体经济多元化融资需求,更好推动实现共同富裕目标。

二是金融资源更多投入“双碳”领域,助力绿色可持续发展。

《报告》显示,银行业作为发展绿色金融主力军,主动挖掘绿色金融在资源配置、风险管理和市场定价等方面的优势和潜力,不断创新服务方式、丰富金融产品,针对性提供“融资+融智”综合服务方案;坚持义利共举,对传统高碳行业提供必要资金支持,有效满足其低碳转型过程中对技术升级、设备改造、人才引进等要素条件的资金需求。

截至2021年末,金融机构绿色贷款余额15.9万亿元,同比增长33%,高于各项贷款增速21.7个百分点,全年增加3.86万亿元,特别是绿色信贷资产质量表现良好,近5年的绿色信贷不良贷款率均保持在0.7%以下,远低于同期各项贷款的整体不良水平。

三是科技赋能提升经营管理能力,普惠金融服务成色更足、覆盖更广。

邢炜表示,小微企业和个体工商户占全部市场主体数量超过90%,是稳定宏观经济大盘以及保就业稳民生的关键。中央经济工作会议明确要求金融机构要加大对小微企业支持力度,“十四五”规划也明确提出要增强金融普惠性。

《报告》显示,银行业积极应用数字技术赋能创新小微金融服务方式和产品,优化智能风控体系,提升场景服务能力,提供数字化一站式综合服务,实现了小微金融服务“降本、提质、增效、扩面”。截至2021年末,银行业用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额50万亿元,其中,单户授信总额1000万元及以下的普惠型小微企业贷款余额19.1万亿元,同比增速24.9%,较各项贷款增速高近14个百分点;普惠型小微企业贷款已支持超过4300万户小微经营主体;小微企业贷款利率稳中有降,2021年全国新发放普惠型小微企业贷款利率为5.69%,较2020年下降近0.2个百分点。全国涉农贷款余额43.21万亿元,同比增长10.9%,在各项贷款余额中占比超过20%;全国性商业银行服务重心不断下沉,逐步形成与地方中小银行分工合理、层次分明、优势互补的差异化三农金融服务体系。

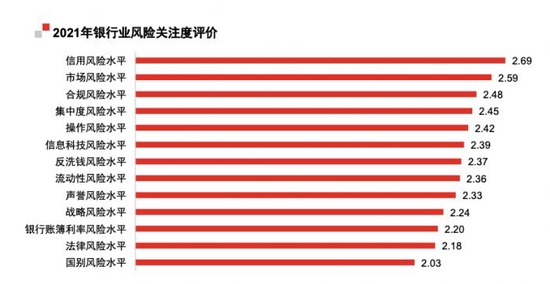

四是毫不松懈做好风险防范化解工作,守住不发生系统性金融风险底线。

首先下好防范风险先手棋。面对可能的金融风险迟滞暴露问题,银行业未雨绸缪,严格落实新会计准则,按照实质重于形式的原则,采用预期信用损失法,审慎做实资产分类、提足不良拨备。截至2021年末,银行业拨备覆盖率196.91%,同比提升12.44个百分点,整体呈现逐季改善态势;商业银行不良贷款率1.73%,同比下降0.11个百分点。

第二多渠道资本补充提速增效。银行业通过加大可转债、优先股和永续债发行规模,探索落地转股型资本补充债券、地方政府专项债补充资本等方式,进一步夯实稳健经营根基。截至2021年末,商业银行资本充足率为15.13%,同比上升0.43个百分点,核心一级资本充足率达10.78%。

第三练就化解风险制胜招。2021年,银行业综合运用现金清收、核销、批量转让等方式,全年共处置不良资产3.13万亿元(其中,核销不良贷款1.03万亿元),创历史新高的同时,连续两年实现不良资产处置规模3万亿以上。非标投资大幅下降,类信贷影子银行规模压缩达4.2万亿元,影子银行整治成效显著,风险水平明显收敛。

银行业

宏观经济

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。