据上交所披露,9月26日,浙江越剑智能装备股份有限公司(以下简称“越剑智能”)披露了《首次公开发行股票招股说明书》,拟在上海证券交易所上市,欲发行3300万股,占发行后总股本的25%,由浙商证券保荐。

据招股书显示,越剑智能主营业务为纺织机械设备的研发、制造和销售,是中国纺织机械行业的重点骨干企业。公司主要产品包括加弹机、空气包覆丝机、经编机及剑杆织机四大类产品。

作为纺织机械为主营的企业,越剑智能在冲刺IPO的道路上仍然存在着客户分散、应收账款及存货数量较高、毛利率下滑等问题。

针对以上问题,越剑智能于日前接受了发现网的采访。

主要客户分散 集中度不高

越剑智能产品属于纺织行业的专用设备,非消费类产品,具有较长的使用寿命,因而客户购买产品具有一定周期性。一般而言,客户再次购买公司产品主要是出于产能扩张、上下游配套及设备更新等因素考虑。

也正是出于这样的原因,越剑智能的客户有着较为分散的特点。

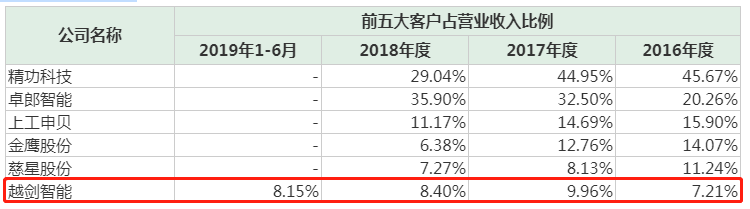

2016年-2019年上半年,越剑智能前五大客户销售所实现的销售收入占当期营业收入的7.21%、9.96%、8.40%及8.15%,客户集中度不高,较为分散,不存在对主要客户依赖的情况。

记者注意到,报告期内,越剑智能的前十大客户的重合度也较低,这也就意味着,每年公司都要寻找、维护新的客户来保证其销售经营。

和同行业其他公司相比,越剑智能的客户集中度也处在较低水平。

同行业上市公司客户集中度对比(来源:公司公告)

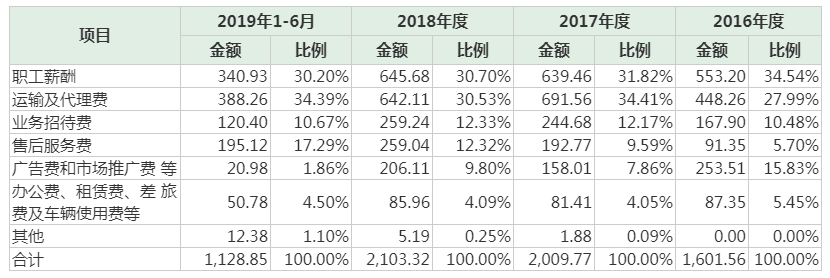

有专业人士指出,客户较为分散虽然降低了生产经营上的风险,但是无疑公司需要不断开发新客户,以维持业绩的稳定。且公司采用直销模式,也就意味着在销售方面下的功夫要更多。2016年-2019年上半年,公司的销售费用分别为1601.56万元、2009.77万元、2103.32万元和1128.85万元。

越剑智能销售费用(来源:招股书)

对此,越剑智能对发现网表示,公司稳定的产品技术质量、灵活的产品设计定制能力、较大的品牌影响力,以及完备的售后服务等优势,在国内加弹机细分市场保持较高的市场占有率,客户群体覆盖面较大,这是公司的市场优势。

同时,越剑智能还表示,客户分散性较高是行业性特点所致,公司提高客户集中性的发力点在于认真扎实的做好前述客户维稳措施,服务好每一家客户,助力下游客户做大做强,形成战略性合作伙伴。在获得客户充分认可的基础上,提升下游客户集中度,公司的客户集中性自然得以提高。

应收账款以及应收票据双高

不仅客户分散,越剑智能还存在着存货、应收票据以及应收账款双高的问题。

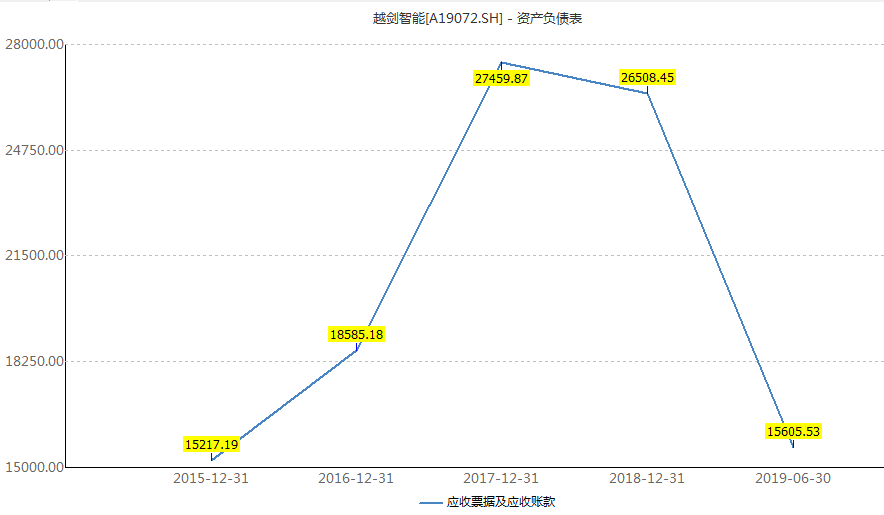

2016年-2019年上半年,公司应收票据和应收账款分别为1.86亿元、2.75亿元、2.65亿元以及1.56亿元,占当期营业总收入的32.74%、29.88%、26.90以及24.02%,连年增长。虽然公司报告期内实际发生的坏账损失较小并制定和采取了相关制度及措施,且已充分计提了坏账准备,但仍存在应收账款以及应收票据不能回收的风险。

越剑智能应收票据以及应收账款(来源:Wind)

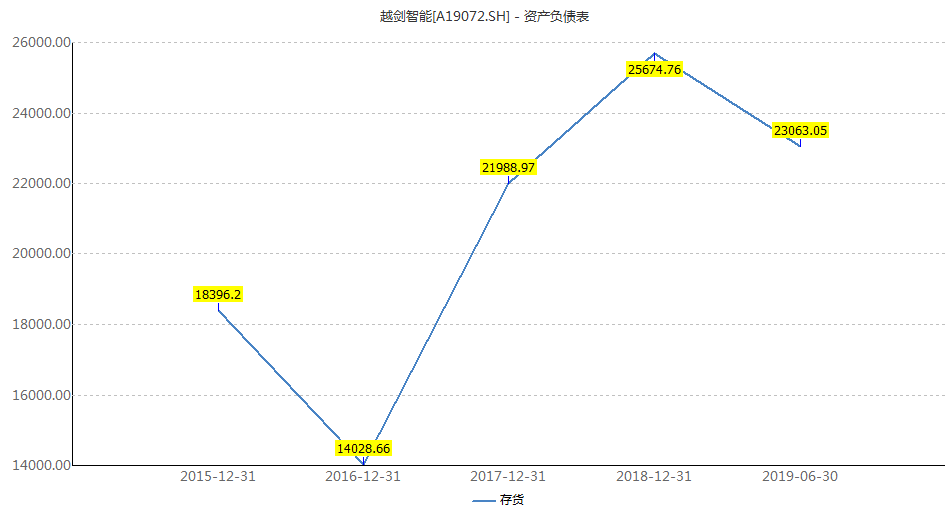

与此同时,越剑智能的存货状况也不容乐观。数据显示,2016年-2019年上半年,公司的存货金额分别为1.40亿元、2.20亿元、2.57亿元2.31亿元,占资产总额的比例分别为11.46%、19.92%、21.95%及16.99%,主要包括原材料、委托加工物资、在产品、库存商品和发出商品。

越剑智能存货状况(来源:Wind)

有专业人士指出,应收账款和应收票据以及存货的占比较高无疑是增加了越剑智能的生产风险,一旦出现客户的账款难以按时到账的情况,就会使得公司的资金链断裂,造成流动资金的周转困难。

越剑智能则对发现网表示,公司主要按“以销定产”方式组织生产,报告期各期末与加弹机、空气包覆丝机、经编机及剑杆机相关的产成品和在产品的订单支持率及毛利率较高,未发生减值迹象;公司原材料主要用于生产加弹机、空气包覆丝机、经编机及剑杆机,报告期各期期末未发生减值迹象;并且公司注重应收账款管理,依据公司应收账款催收与核销制度对客户信用进行动态监控和调查,加强对客户应收账款的催讨和回收,使应收账款的余额和账龄结构保持在业务合理水平。报告期内,公司不存在客户发生重大信用违约的情况。

毛利率呈现缓慢下滑趋势

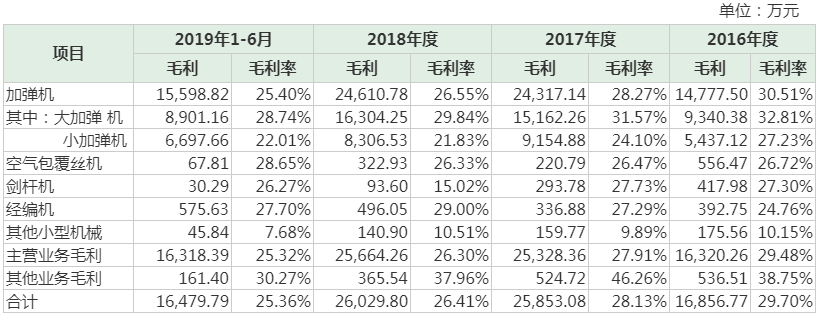

报告期内,公司综合毛利率分别为29.70%、28.13%、26.41%及25.36%,处在缓慢下滑趋势。

毛利率情况表(来源:公司公告)

与越剑智能毛利率状况不匹配的是,国内纺织业机械业的营业收入却处在利好期。随着纺织机械行业的结构调整和产品技术水平提高,以及下游纺织行业的景气度和纺织品内外销市场的稳定,行业利润水平有所改善。

资料来源:纺织机械协会网站

在行业处于红利期的情况下,越剑智能的毛利率不增反降,实在较为奇怪。发现网就此事询问了越剑股份,相关负责人表示,公司产品2017 年综合毛利率较2016 年下降,2018 年综合毛利率较2017 年下降,主要系大、小加弹机毛利率下降导致;2019 年1-6 月综合毛利率较2018 年下降,主要系大加弹机毛利率下降和产品销售结构变动所致。

该负责人表示,公司产品销售结构随着下游纺织企业对于纺织机械市场需求和偏好的变化而变化,2016 年至2018 年产品销售结构的变化对公司的综合毛利率有一定幅度的提升作用,2019 年1-6 月,销售结构的变动导致综合毛利率较2018 年下降0.50%,主要系大加弹机销售占比下降所致。

面对纺织业的大好形势,越剑智能并未抓住风口,并未使得毛利率提高,且不增反降,毛利率问题仍是越剑智能的“硬伤”。越剑智能能否成功过会?发现网仍将持续关注。

(发现网记者罗雪峰 左星月)

IPO

越剑智能

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社