日前,经科创板上市委2020年第14次审议会议,已同意北京市博汇科技股份有限公司(以下简称“博汇科技”)发行上市。

根据上交所官网显示,博汇科技由浙商证券保荐,预计融资金额达3.66亿元。此次公司公开发行股票数量预计不超过1420万股,发行完成后不低于公司总股本的25%。

发现网了解到,上市之路颇为坎坷的博汇科技在报告期内出现营收净利双降的窘境,还曾因应收账款回款问题与客户对簿公堂。此前,发现网已就相关问题致函博汇科技,但截至发稿,公司方面没有给出合理解释。

上市之路一波三折,营收净利双降

随着经济的发展和技术的进步,视听信息技术产品已逐步成为各行各业日常工作运转中不可或缺的一部分。无论在媒体视听领域还是专业视听领域,视听信息技术产品应用领域极其广泛,市场需求也越来越高,对技术的要求也随之增长。

博汇科技成立于1993年,所属行业为I65软件和信息技术服务业,是一家专注于视听大数据领域的软件企业。

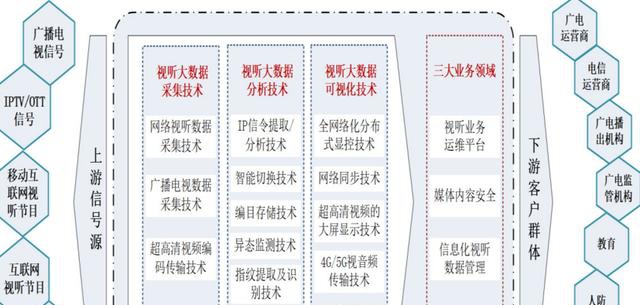

据了解,依托多年的技术积累,博汇科技拥有完善的研发、销售和服务体系,通过整合运用视听大数据采集、分析和可视化等核心技术,为广播电视、新媒体、政府部门、教育、人防、气象、公安、武警、交通、能源等客户群体提供视听信息技术解决方案。其主营业务涵盖了视听业务运维平台、媒体内容安全、信息化视听数据管理三个主要业务领域。

来源:招股书

发现网注意到,博汇科技曾三次冲击资本市场。

据悉,2017年,博汇科技成功在新三板挂牌上市,但于2018年1月停牌。此后,博汇科技又于2019年6月向创业板提交了招股书未果,转而冲击科创板。

截至5月14日,博汇科技的科创板的审核状态已显示为注册生效。至此,上市之路颇为坎坷的博汇科技,距离资本市场仅剩一步之遥。

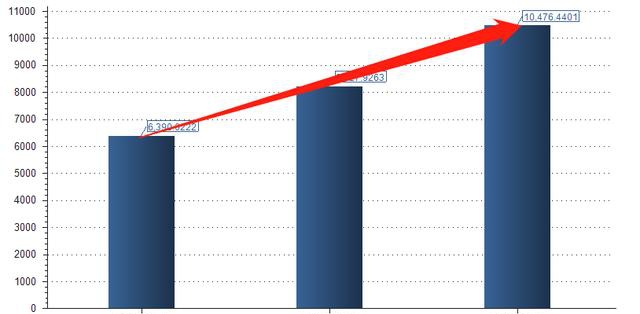

根据招股书,2017-2019年,博汇科技分别实现营业收入1.95亿元、2.82亿元和2.74亿元;归母净利润分别为3068.23万元、5498.55万元和5091.02万元;扣非净利润2650.20万元、5121.03万元和4599.88万元。

来源:招股书;制图:发现网

可以轻易看到,博汇科技2019年营收与净利润却纷纷下滑。其中,2019年的营业收入较2018年减少932.70万元,降幅为3.28%;归母净利润下降407.53万元,降幅为7.41%;扣非净利润减少521.15万元,降幅为10.18%。

对于营收净利双双下滑,博汇科技则认为主要有两方面原因。一方面,公司因各地中央广播电视节目无线数字化工程项目的实施和验收,2018年收入规模出现了较大幅度的增长;另一方面,由于当期实际收到的退税金额较上年同期减少了422.65万元,从而导致业绩规模的下滑。

曾因应收账款回款难闹上法庭

然而,在博汇科技业绩不佳背后,水涨船高的应收账款和存货规模或是“元凶”。

2017-2019年,博汇科技的应收账款余额分别为6946.10万元、8931.18万元和11448.37万元,分别占同期营业收入比重的35.51%、31.46%和41.69%,总体呈上升趋势。

来源:Choice

若公司在业务开展过程中不能有效控制好应收账款的有效回收,公司将面临相应的坏账损失。

除此之外,博汇科技的存货也存在规模较大问题。

随着业务规模和应收账款的持续扩张,公司的存货规模也随之增长。报告期各期末,博汇科技的存货账面价值分别为9957.39万元、6421.03万元和7521.35万元,占流动资产总额的比例分别为32.77%、18.70%和16.89%。

对于存货账面价值较高,博汇科技表示,这主要与公司的项目验收周期相关,一般情况下项目存在一定的验收周期,在客户未验收之前,该部分产品只能在存货中反映。

即使如此,存货还是有可能存在因项目管理不善、安装调试不当未能通过客户验收,而产生存货跌价等经营、管理风险,进而对公司的业绩和盈利能力产生影响。

值得一提的是,博汇科技还曾因追不回货款闹上法庭。

根据裁判文书网《北京市博汇科技股份有限公司与福建省三奥信息科技股份有限公司买卖合同纠纷一审民事判决书》显示,原告博汇科技与被告福建省三奥信息科技股份有限公司(以下简称“三奥公司”)于2014年1月17日签订了《购销合同》,约定三奥公司向博汇科技购买系列产品,总金额为104.55万元。三奥公司分三次向博汇科技付款,第一笔为货款的百分之三十,第二笔为货款的百分之六十,第三笔货物保证金,为货款的百分之十。若双方未及时履行交货及付款义务,都按照合同总金额的0.1%每天给付违约金。

在博汇科技完成交货义务后,三奥公司仅于2014年11月28日向博汇公司支付了10万元货款,其余应当履行的货款义务均未履行。

最后,法院判决因三奥公司迟延付款属违约行为,应当承担违约责任,按照合同总金额的0.1%每日付给博汇科技违约金,计算至付清之日的违约金远远超出合同总金额的30%。

但是,截至2019年12月31日,博汇科技对三奥公司77.37万元的应收账款全额计提了坏账准备,原因是“该公司目前没有可供执行的财产”,故无法回收该项“闹上法庭”的应收账款。

此外,因中央广播电视节目无线数字化覆盖工程项目陆续竣工,博汇科技还存在收入不稳定的风险。

据悉,2015年底开始,中央财政将陆续投入40多亿元资金实施中央广播电视节目无线数字化覆盖工程。报告期内,博汇科技该类业务的收入分别为4988.72万元、8905.46万元和2078.24万元,分别占到公司营业收入比重的25.50%、31.36%和7.57%。

然而,令人担忧的事情还是发生了。

随着中央广播电视节目无线数字化工程项目的陆续完工,公司业务收入已经出现了一定的业绩下滑。扣除该类业务收入后,2017-2019年博汇科技的营业收入分别为1.46亿元、1.95亿元和2.54亿元。可以说,如若未来相关政策发生变化或政府预算投入减少,将对公司的经营发展产生一定程度的影响。

《发现网》研究员 汪佳蕊

博汇科技

应收账款高企

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社