7月21日晚间,圣农发展(002299,SZ)发布2020年半年报,今年上半年圣农发展实现营业收入约65亿元,同比下降0.82%;实现归母净利润约13.32亿元,同比下降19.40%。

《每日经济新闻》记者注意到,营业成本上升是圣农发展利润下降的重要原因之一。2020年上半年圣农发展的营业成本约为47.5亿元,去年同期约为44.8亿元,营业成本同比上涨6.1%。

此外,值得注意的是,2020年上半年,鸡肉的价格出现了较大幅度的下降。伴随着市场行情的低迷,圣农发展的家禽饲养加工行业毛利率也出现了较大幅度的下滑。家禽饲养加工行业毛利率下降

家禽饲养加工行业毛利率下降

在2020年半年报中介绍称,公司是国内规模最大的白羽肉鸡食品企业,拥有全球最完整的白羽肉鸡全产业链,涵盖了饲料加工、原种培育、祖代与父母代种鸡养殖、种蛋孵化、肉鸡饲养、屠宰加工与销售、熟食加工与销售等多个环节。

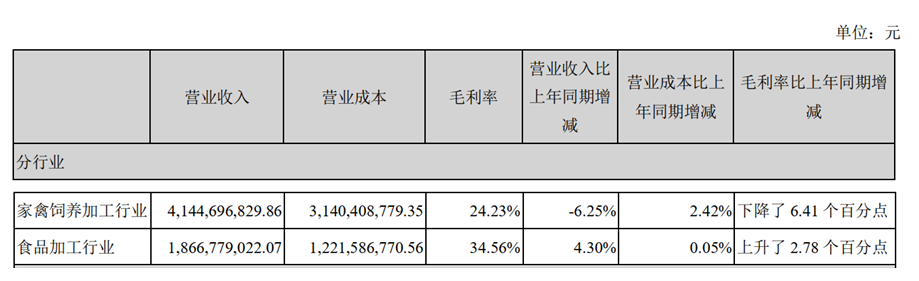

图片来源:圣农发展2020年半年报截图

2020年上半年,圣农发展营业收入同比减少约0.54亿元,营业成本同比增长约2.73亿元,在这两个主要因素的叠加作用下,导致了圣农发展今年上半年的营业利润约同比下降3.22亿元。

值得注意的是,虽然营业成本增长较多,但圣农发展的费用科目变化不大。圣农发展称:“公司成本及费用得到进一步改善,养殖板块单吨鸡肉完全成本较上年同期下降1.72%,养殖板块单羽肉鸡费用(管理费用、销售费用、财务费用)较上年同期下降27.45%。”

图片来源:圣农发展2020年半年报截图

《每日经济新闻》记者注意到,营业收入下降、营业成本上升导致了圣农发展毛利率下降。

从不同行业看,圣农发展的家禽饲养加工行业毛利率下降较大。2020年上半年,圣农发展的家禽饲养加工行业毛利率为24.23%,与上年同期相比下降了6.41个百分点;食品加工行业毛利率为34.56%,与上年同期相比上升了2.78个百分点。

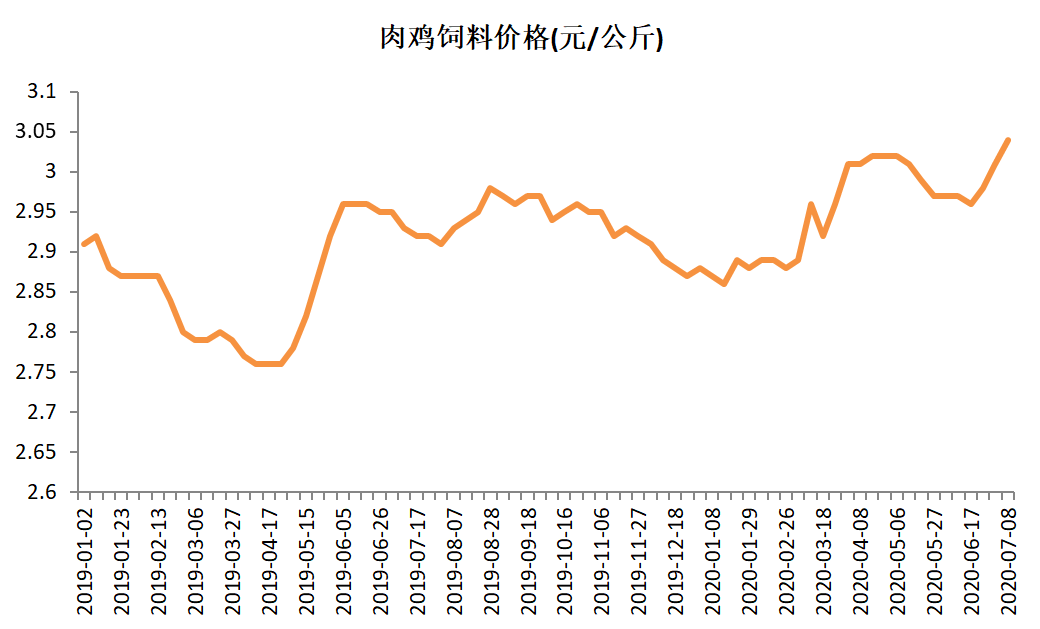

鸡肉价格下降饲料价格上升

“疫情期间公司生产未受到影响,1~3月,公司屠宰量同比去年增加5.64%,1~6月,公司屠宰量同比去年增加8.21%。”圣农发展在2020年半年报中表示。

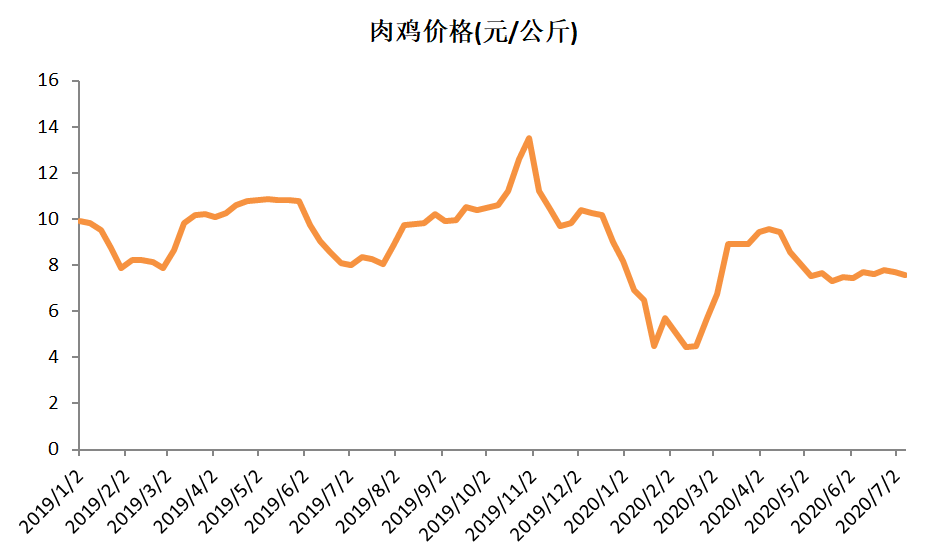

屠宰量相比去年有所增加,但收入下降,价格则成为了影响圣农发展收入的关键因素。

“公司利润总额对鸡肉销售价格和销售数量敏感性较高,若鸡肉销售价格出现大幅下降或上涨幅度低于成本上涨幅度,则本公司业绩将受到不利影响。”圣农发展在半年报中提示。

东方财富choice数据显示,今年上半年肉鸡价格低迷,均值仅7.39元/公斤,而去年上半年为9.51元/公斤。

数据来源:东方财富choice,赵李南/制图

对于鸡肉价格的波动风险,圣农发展表示:“针对鸡肉价格波动风险,公司将主营业务产品由单一的冻鸡肉初加工制品,进一步延伸产业链至深加工鸡肉制品,并向猪肉及牛肉深加工领域拓展。多产品策略、协作生产提高了产品的综合利用率与附加值,这些都有助于公司增强对鸡肉价格波动的抗风险能力。”

今年上半年,在肉鸡价格低迷的同时,肉鸡饲料的价格却出现了一定幅度的上涨。今年上半年,肉鸡饲料的价格均值约为2.95元/公斤,去年上半年价格均值约为2.85元/公斤。

数据来源:东方财富choice,赵李南/制图

圣农发展称:“针对原料价格波动的风险,公司采取的措施主要是在原料低价格时大量购入,争取将全年的原料采购价格保持在一定水平。”

对于白羽鸡的种源,圣农发展在2020年半年报中表示:“我国白羽肉鸡生产起步于上世纪80年代,经过三十多年的发展,已成为我国畜牧业中高效、节粮和集约化、标准化程度最高的产业,鸡肉亦是我国第二大消费肉类,但就是这么重要的产业,却始终有着自己的痛楚——种源完全依赖于进口。”

“经过多年的探索与坚持,公司成功培育出11个品系,筛选出性能优异的国内首个白羽肉鸡配套系——SZ901,并已实现自给有余,成功摆脱了白羽肉鸡行业卡脖子现象。尤其是在新冠疫情全球持续发酵及国内外形势存在诸多不确定因素下,祖代鸡进口受阻,公司自主繁育的种源对完成既定生产计划提供强有力的保障,目前公司自养的种、肉鸡已经有一定比例来源于自主育种,为公司降低成本及增加效益起到了积极的作用。”圣农发展称。

圣农发展

净利润

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社