2020年国家医保准入目录已经落地,但余波未了。除了市场最为极为关注的PD-1单抗等创新品种外,本次谈判还加入了“原本就在医保目录中”且“年销售额大于10亿元”的品种,这部分包括目前销售额最大的中成药独家品种——百令胶囊。

百令胶囊是上市公司华东医药(000963.SZ)旗下重磅中成药制剂,适用于慢性支气管炎等疾病的辅助治疗。米内网数据显示,2019年,百令胶囊销售额高达34.86亿元;2020年上半年重点城市公立医院中成药销售Top20中以百令胶囊跃居首位,市场份额达2.10%。

谈判最终结果是百令胶囊降价超3成,华东医药另一款重磅产品阿卡波糖医保续约后的新医保支付标准再降约40%。在两款支柱产品遭遇不同程度打击之际,华东医药将目光转向了医美行业,寄希望于新产品来填补收入的空缺。但市场目前对这一转向并不买单。

独家品种遇挫

继重磅品种阿卡波糖在第二批国家药品集采中丢标之后,华东医药重磅中成药品种百令胶囊再次失利。

百令胶囊作为独家品种,即使此前连续受到招标降价、药品控费及二次议价等政策的影响,依然可以在众多中成药品种中独领风骚。2020上半年百令胶囊成为最大中成药品种,超过诸如注射用血栓通、注射用丹参多酚酸盐等中药注射剂品种。即使受疫情影响,2020年百令胶囊仍有望实现销售增长。2020年6月,华东医药董秘在投资者互动平台表示,百令胶囊还将争取整体实现10%以上的增长。

但此次纳入医保目录对百令胶囊的影响却没有那么快过去。

谈判结果显示,华东医药百令胶囊新医保支付标准分别为1.03元(0.5g/粒)及0.51元(0.2g/粒),较目前全国最低省级医保支付价格降低33%及33.8%。此次医保支付价格调整将于2021年3月1日起实行,这将对2021全年百令胶囊销售产生较大负面影响。

具体来看,由于我国药品消费由医保支付的比例超过70%,按70%的比例和38亿(2019年基数上增加10%)计算,百令胶囊有26.6亿收入将受到影响,假设销售量不变,这部分收入将减少8.78亿元。以上假设还没有包括百令胶囊院外市场销售的影响。

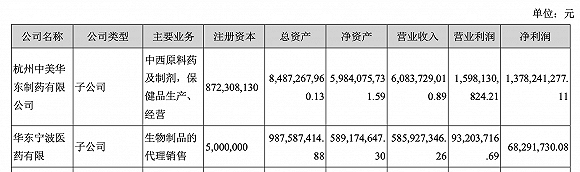

百令胶囊主要由华东医药旗下杭州中美华东制药有限公司(下称中美华东)经营,是华东医药利润的主要支撑。华东医药的另一款大单品阿卡波糖,在此次医保谈判中支付价格再降38%,同样是中美华东的产品。

图片来源:华东医药2020年中报

中美华东是华东医药最重要的子公司。2020年1至6月,中美华东实现收入60.84亿元,占总收入比重36.52%,实现净利润13.78亿元,占比79.61%。2019年,中美华东收入105.08亿元,其中百令胶囊达34.86亿元,阿卡波糖收入超30亿元,两款产品收入占比61.72%。因此2021年,中美华东业绩将不可避免受到影响。

另一方面,此次医保谈判协议有效期至2022年12月31日。百令胶囊销售还保持10亿左右规模的话,那两年后百令胶囊还将面临新一轮医保谈判的考验。

医美,美不美?

目前华东医药已经将触角伸向了医疗美容行业。华东医药最早涉足医美可以追溯到2013年。2018年以来,通过不断的国内外收购,华东医药建立起了一块医美版图。2018年华东医药收购主打美容线、长效微球、玻尿酸的英国Sinclair公司,此后又入股美国医美公司R2 Dermatology,Inc。,其主要产品为冷冻祛斑医疗器械。2020年又收购了瑞士玻尿酸企业Kylane Laboratoires SA,此外还与多家公司达成多项产品引入或代理协议。

由于收购了多家海外企业,华东医药医美收入由国内和国外两部分组成。

国内方面,华东医药通过旗下子公司华东宁波医药有限公司(下称华东宁波)代理伊婉玻尿酸。2020年1至6月,华东宁波实现收入5.86亿元,净利润0.68亿元。产品代理的净利率仅为11.60%,同期国内医美公司爱美客(300896.SZ)和华熙生物(688363.SH)的净利率为59.47%和28.15%。

国际医美业务方面,2020上半年收入1.31亿元,同比减少50.66%,占总收入比重也下降至0.76%,主要受疫情影响所致。目前海外疫情又出现新一轮爆发,华东医药的国际医美业务负面影响还会持续多久不得而知。

与海外医美市场相对成熟不同,随着政策逐渐松绑,国内医美市场正迎来爆发阶段。与典型国内医美不同,华东医药通过收购获得更多、更全的产品线,包括注射用长效微球、玻尿酸、面部提拉埋线等。

但这在国内市场不一定是优势。由于非手术类项目安全性高、创伤小、恢复快,国内消费者更青睐透明质酸和肉毒素注射。华东医药未来引入高端医美产品,如何说服国内消费者也有难度。

医疗美容市场较高的毛利和净利水平也在一直吸引新进入者,相比之下,医美产品的技术壁垒要低于药品市场。部分玻尿酸产品价格已经进入下行通道,也反应了市场竞争加剧。

A股医美板块估值远高于传统医药板块。主打玻尿酸的爱美客目前动态市盈率超过200倍。截至1月6日收盘,华东医药目前市值498亿元,市盈率仅有16.6倍。这既反应了市场对其重磅产品前景的担忧,也说明其医美概念还未能完全说服投资者。

转型

医美

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社