近日,榆林宇恒建筑设计股份有限公司(以下简称宇恒股份)在全国股转系统披露公开转让说明书(申报稿),拟在新三板基础层挂牌,目前已收到挂牌审查部反馈意见。

宇恒股份主营业务为水利工程及市政工程,客户主要集中于陕西省内,且大部分收入来自公司注册地榆林市子洲县的客户。面对业务区域集中的风险,宇恒股份表示,未来拟加强市场推广,不断开拓区域市场。不过宇恒股份也坦承,公司在陕西省及省外地区认可度相对较低,市场开拓具有一定的困难。

单一客户收入占比较高

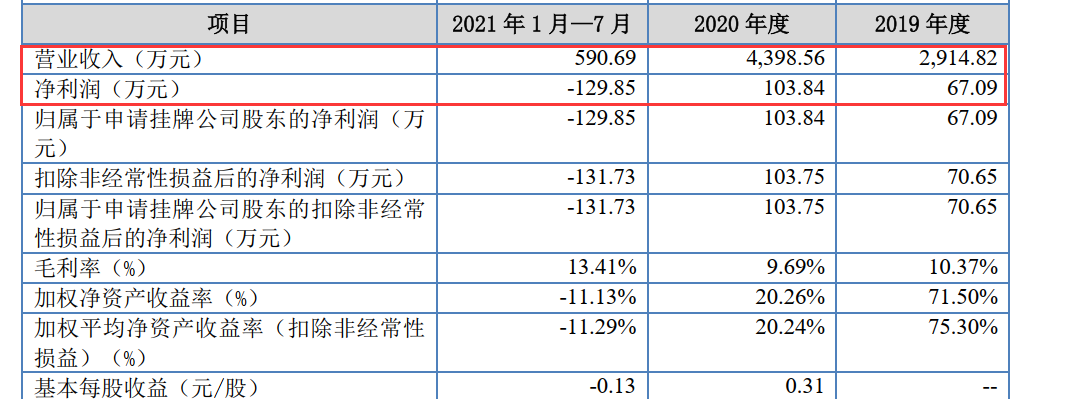

宇恒股份主要从事水利水电施工、河湖治理疏浚、安全饮水、道路市政工程施工、河堤生态工程、农田节水灌溉等业务。2019年、2020年、2021年1~7月(以下简称报告期)分别实现营业收入2914.82万元、4398.56万元和590.69万元,实现净利润分别为67.09万元、103.84万元和-129.85万元。

图片来源:公开转让说明书(申报稿)截图

宇恒股份具有明显的区域集中特征,营业收入基本来自陕西省内,报告期内收入占比分别为91.51%、99.96%和88.35%。此外,宇恒股份还存在单一客户收入占比较高的情况,报告期内子洲县水利局为公司第一大客户,收入占比分别达到47.97%、67.16%和80.10%。

对此宇恒股份表示,由于公司尚处于发展阶段,规模较小,人力资源相对短缺,营销投入相对有限,因此客户数量较少,收入相对集中。

值得注意的是,宇恒股份面临同行业企业逐年增加的竞争形势。公开转让说明书(申报稿)显示,根据水利厅备案企业情况,陕西省同行业企业共计1607家,其中榆林市有117家,市场竞争较为激烈。而宇恒股份也将“市场开拓劣势”列为竞争劣势之一。

当然,宇恒股份在陕西省外也进行了一些业务拓展,张家口市经开区沈家屯镇张家坊村、山东省路桥集团有限公司分别为公司2019年度、2021年1~7月前五大客户。

不过,张家坊村项目的工程款回收却遇到了阻碍,张家坊村委会未及时履行付款义务,宇恒股份已进行两次起诉,案件仍在审理中。2021年7月末,宇恒股份对张家坊村项目款应收账款金额为249.59万元、计提坏账准备74.88万元,计提比例30%,理由是对方资金紧张,收回金额存在不确定性。

经营性现金流表现欠佳

虽然对张家坊村项目款进行了30%的坏账准备计提,但宇恒股份仍然认为,整个证据链条对公司有利,且被告方为政府背景,履约还款能力较强,款项无法支付的风险较小。

从公开信息来看,其他客户并未出现因拖欠工程款进入司法纠纷的情况,不过宇恒股份也承认应收账款占总资产比重偏高。2019年末、2020年末和2021年7月末,公司应收账款余额分别为1620.17万元、904.20万元和714.63万元,占总资产比例分别为66.83%、33.45%和33.80%,主要原因系客户通常按阶段支付款项,回款时受客户资金预算管理等因素影响,导致付款周期相对较长,应收账款余额较高,符合公司业务特征,具有合理性。

回款进度也影响了宇恒股份的经营性现金流。2019年、2020年和2021年1~7月,宇恒股份经营活动产生的现金流量净额分别为-166.47万元、358.46万元和-480.62万元,经营性现金流表现欠佳,主要是由于公司不断进行业务拓展以及客户回款进度较慢所致。不过2020年经营性现金流量净额由负转正,主要原因是当年承接的两个项目回款较好所致,在当期收入大幅提升的情况应收账款反而有所下降。

但是宇恒股份还是需要保持相应的营运资金以保证项目的正常运行,如若未来公司经营性现金流未能持续改善或者公司不能通过多渠道及时筹措资金,可能面临流动性资金短缺的风险。

对于挂牌新三板相关事宜,12月22日,《每日经济新闻》记者致电宇恒股份并发送了采访邮件,但电话无人接听,截至发稿邮件未获回复。

宇恒股份

业务集中

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。