原标题:圣泉集团上半年净赚5亿元背后:现金流净流出2.83亿元,短期借款激增五成至23亿元

每经记者|彭斐 每经编辑|魏文艺

在AI服务器需求爆发和新能源汽车渗透率持续提升的双重风口下,2025年上半年,圣泉集团(SH605589,股价31.82元,市值269.33亿元)交出了一份看似亮眼的成绩单。

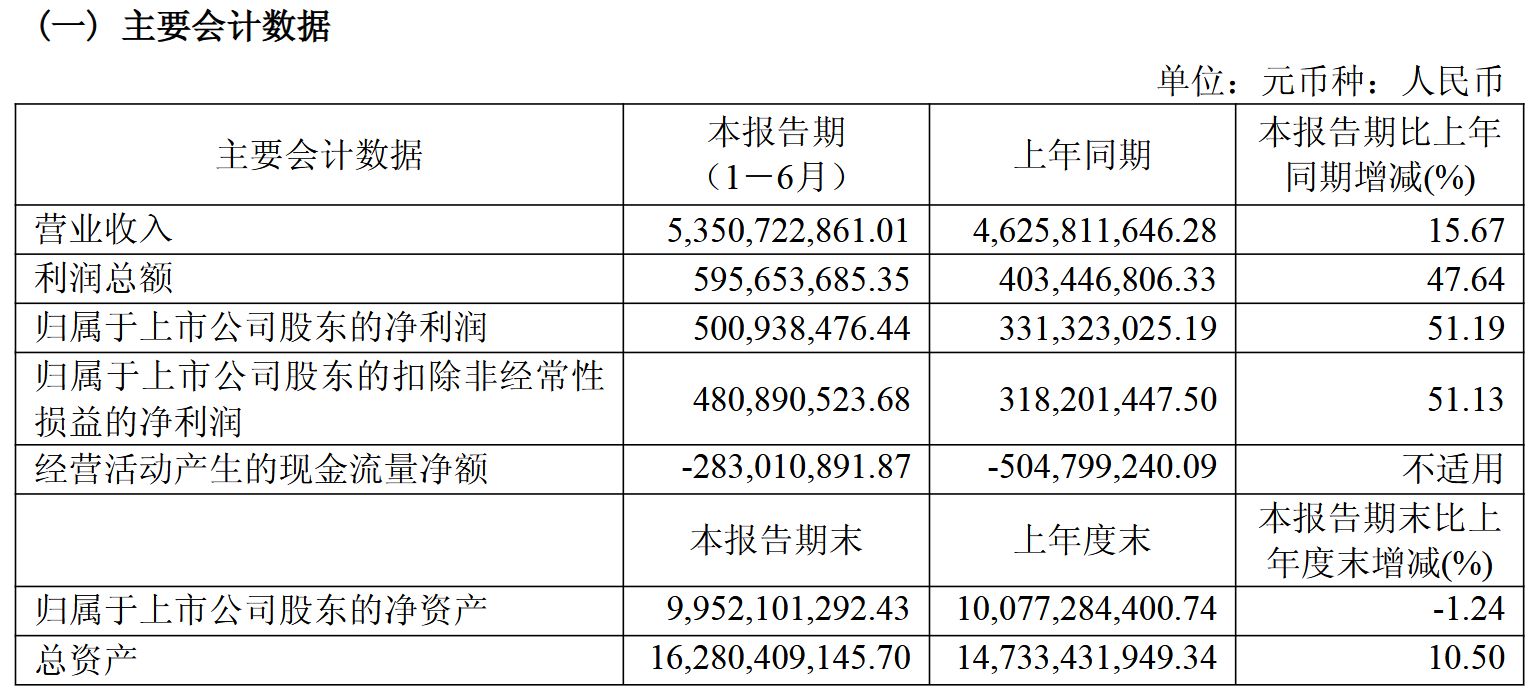

8月18日晚间,圣泉集团发布2025年半年度报告(以下简称“半年报”)。今年上半年,公司实现营业收入53.51亿元,同比增长15.67%;归母净利润5.01亿元,同比增长51.19%。

图片来源:圣泉集团2025年半年度报告

然而,《每日经济新闻》记者(以下简称“每经记者”)注意到,在这份高增长的业绩报告背后,潜藏着不容忽视的财务压力。报告期内,公司经营活动产生的现金流量净额为-2.83亿元,虽较去年同期有所收窄,但仍处于净流出状态。同时,短期借款同比激增50.32%至23.22亿元,长期借款更是增长252.13%至9.84亿元,资产负债率也攀升至35.65%。

一边是新兴业务带来的高额利润,另一边是持续承压的现金流与高企的负债,圣泉集团正行走在机遇与挑战并存的十字路口。面对传统业务的稳定贡献与新兴赛道的巨大投入,公司如何平衡短期资金压力与长期战略发展?

新兴赛道高歌猛进,传统业务面临挑战

在宏观经济环境复杂多变的2025年上半年,圣泉集团展现了其业务结构的双重特性。

一方面,以酚醛树脂、铸造辅助材料为代表的传统业务板块,凭借其行业领先地位和深厚的技术积累,保持了稳健的经营态势;另一方面,公司在先进电子材料、电池材料等新兴领域的战略布局开始进入收获期,成为拉动整体业绩高速增长的强劲引擎。

因新项目、新产品研发费用投入增加,圣泉集团在2025年上半年的研发费用高达2.85亿元,较去年同期的2.27亿元增幅达25.42%。

每经记者注意到,圣泉集团的这笔投入,精准地投向了代表未来发展方向的新兴技术领域。随着AI服务器需求的爆发式增长,公司在芯片封装和服务器PCB(印刷电路板)关键材料PPO(聚苯醚)树脂等领域的布局获得丰厚回报。

与此同时,新能源汽车市场的蓬勃发展也为圣泉集团带来了新的增长点。圣泉集团开发的多孔碳材料作为提升电池性能的关键材料,已成功切入主流电池厂商供应链。报告期内,先进电子材料及电池材料板块合计实现营业收入8.46亿元,同比增长32.43%;销量达到4.01万吨,同比增长14.90%,显示出强劲的增长潜力和市场竞争力。

相较于新兴业务的高歌猛进,圣泉集团的传统优势产业——合成树脂及铸造辅助材料则表现出“稳定器”的角色。

报告期内,圣泉集团合成树脂及复合材料实现营业收入38.57亿元,同比增长13.43%。公司通过开发新能源汽车专用树脂、油田领域特种树脂等定制化产品,并对传统产品进行迭代升级,有效应对了市场变化,稳固了市场份额。在铸造材料领域,公司依托全面的产品矩阵和深度定制化服务模式,为能源、航空航天、新能源汽车等国家战略性新兴产业提供了高质量的材料支撑,有效提升了客户黏性。

然而,传统与新兴业务的格局,也凸显了公司在转型升级过程中的资源投入与产出效益的平衡挑战。

高额研发投入虽然为新兴业务的快速增长奠定了基础,但是否会对公司的短期盈利能力和资金状况构成压力?

对此,8月19日上午,每经记者致电圣泉集团方面,公司证券部门人士表示,这并不会造成资金压力,要有长期盈利的话,必须得进行研发投入,尤其现在国内竞争这么激烈,如果没有新的产品、没有高毛利的产品肯定不行。

值得注意的是,对于可能面对的风险,圣泉集团在半年报中提到,虽然公司一向重视新技术、新产品的市场化导向,避免技术研发的盲目性,但由于新技术新产品的研发和产业化,尤其是新技术新产品从中试到批量生产阶段,以及市场培育和市场推广环节存在较多不可控因素,若新技术、新产品的产业化转化进展不及预期,将会面临产业化转化不足或失败的风险。

净利大增但现金流为负,短期借款增超50%

尽管圣泉集团上半年营收和归母净利润增长显著,但财务报表中的另一些数据却提示了公司光鲜业绩下的隐忧。其中,最为突出的是公司面临的现金流压力和不断攀升的负债水平。

半年报显示,圣泉集团今年上半年经营活动产生的现金流量净额为-2.83亿元。虽然相较于去年同期的-5.05亿元有所改善,但该项数字在上半年并未反转。

圣泉集团证券部门人士向每经记者表示,这主要是会计上的处理,依据会计准则,像银行承兑票据这些是不进现金流量表的。

圣泉集团的合并现金流量表显示,这主要是由于购买商品、接受劳务支付的现金增加。具体来看,上半年购买商品、接受劳务支付的现金高达36.71亿元,而销售商品、提供劳务收到的现金为42.04亿元,现金收入增长未能完全覆盖成本支出的增加。

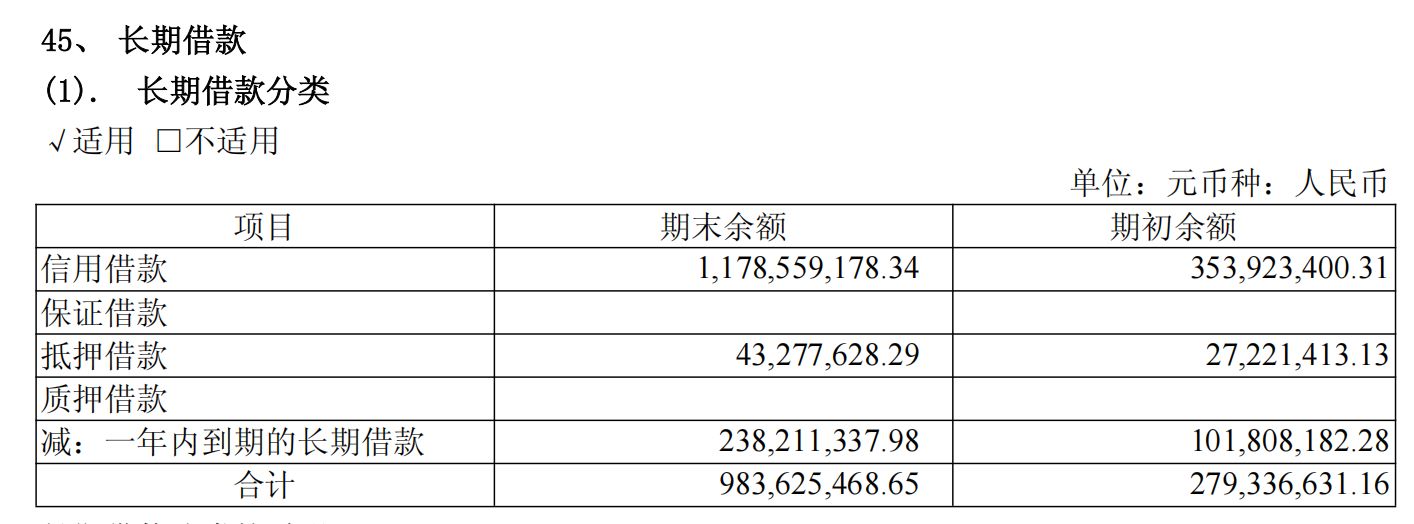

现金流的紧张状况,直接反映在公司的融资活动和负债结构上。因为资金需求增加,圣泉集团不得不大幅增加借款。报告期末,公司的短期借款余额达到23.22亿元,相较于上年度末的15.45亿元增加了50.32%。更为惊人的是,长期借款余额从上年度末的2.79亿元增至9.84亿元,增幅高达252.13%。

图片来源:圣泉集团2025年半年度报告

对于短期借款增加的原因,圣泉集团证券部门人士表示,主要是因为公司有项目要进行投入。

持续的外部融资导致公司的资产负债率进一步攀升。截至2025年6月30日,圣泉集团的总资产为162.80亿元,负债总额为58.05亿元,资产负债率由去年末的33.84%上升至35.65%。虽然这一负债率在制造业中尚处于相对合理区间,但其快速增长势头足以引起市场的警惕。

不过,圣泉集团证券部门人士向每经记者表示,压力谈不上,现在公司的资产负债率还不高,负债率增长主要还是短期借款增加。

值得注意的是,如何在深化转型的关键时期,有效化解成本与资金的困局,成为摆在圣泉集团管理层面前的一道严峻考题。

资金压力与圣泉集团的战略布局紧密交织。一方面,公司需要大量资金投入到先进材料、新能源等高增长赛道,以抢占市场先机,构建长期竞争优势;另一方面,这些前瞻性的投资项目,如在建工程期末余额高达17.97亿元,较期初增长32.96%,占用了大量资金,短期内难以产生现金回流。

生物质业务增势迅猛,风电项目能否破解资金困局?

在传统化工材料和新兴电子材料之外,圣泉集团在生物质产业的布局正展现出强大的增长潜力,并可能成为其破解当前资金困局的关键变量。

报告期内,圣泉集团生物质产业实现营业收入5.16亿元,较去年同期增长26.47%,成为公司业务版图中的一抹亮色。其位于黑龙江大庆的全球首个百万吨级“圣泉法”植物秸秆精炼一体化项目(一期)已实现连续稳定运行,各产品基本实现产销平衡。该技术通过对秸秆中纤维素、半纤维素、木质素三大组分的高效分离和高值化利用,可产出上百种绿色生物基新材料与新能源产品,构建起一个绿色、低碳、可持续的产业集群。

在生物质产业稳步推进的同时,圣泉集团还将目光投向了前景广阔的新能源领域。2025年2月24日,公司董事会审议通过了《关于投资建设杜尔伯特南阳300MW风电项目的议案》,拟由子公司大庆圣泉绿色风电有限公司投资17.8亿元,在黑龙江省大庆市建设一个装机容量为300MW(兆瓦,功率单位)的风电项目。

每经记者注意到,根据项目可行性研究报告,按上网电价0.2666元/kWh(千瓦时)测算,上述项目资本金财务内部收益率为14.19%,盈利能力较好。

此举被市场解读为圣泉集团在绿色发展和能源转型道路上的又一重大战略落子。圣泉集团表示,该项目符合国家产业结构调整与发展方向,对于节能减排、改善能源结构以及可持续发展具有积极意义,并具备良好的社会效益和经济效益。

然而,17.8亿元的投资并非小数目,圣泉集团能否通过这一重大项目成功撬动新的增长点,并有效缓解当前的资金压力,从而实现公司业务转型和财务状况的良性循环,值得关注。

对此,圣泉集团证券部门人士向每经记者表示,上述项目应该投不了那么多,该项目是几年之前做的调研,但这两年国内相关行业竞争加剧,涉及的产品价格较之前便宜了。

值得注意的是,从长远来看,大庆风电项目一旦建成并网发电,将能为公司在黑龙江当地项目提供稳定更低的能源选择。

“这种风电项目也是比较难拿的,不是说随便就能拿到的。”圣泉集团证券部门人士表示,这不会是什么利润增长点,但类似于建个火电厂,能保证能源供应稍微便宜点。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

圣泉集团

现金流

短期借款

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。