整个PTA产业链面临高库存、高负荷和高加工差的“三高”局面。在上下游多空交织的背景下,PTA上下两难,区间振荡为主。PTA2009期权的隐含波动率在资本市场波动加剧的情况下出现短暂的反弹,之后大概率继续缓慢下降。操作上,应该以卖权策略为主,即可以通过适时地卖出合适价位的期权来赚取期权的时间价值以及降波所带来的收益,从而增加组合的收益。

A PTA基本面分析:处于景气周期的尾部

PTA上游让利,使得PTA加工差维持高位。整个PTA产业链面临高库存、高负荷和高加工差的“三高”局面。在上下游多空交织的背景下,PTA上下两难,区间振荡为主。我们认为,PTA2009合约的价格振荡区间应该为3450—3850元/吨,大概率在3600—3800元/吨之间振荡。

下游:开机率处在高位,但矛盾逐渐积累

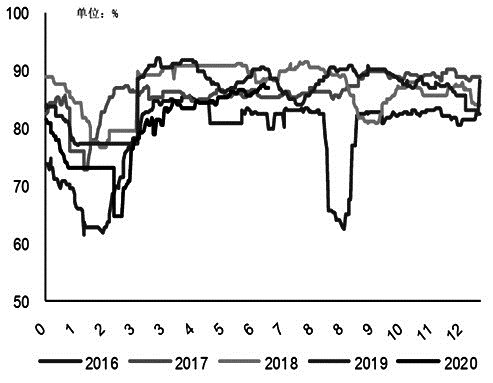

图为聚酯工厂负载率

2020年下游对聚酯的采购经历了一系列的变化,清明节前市场恐慌情绪较浓,聚酯工厂面临聚酯高库存压力,即使聚酯产品价格已经降至历史新低,且进行大力度打折促销,下游采购意愿也依然有限。之后,随着海外疫情出现好转的迹象,且聚酯价格处在历史低位,下游情绪开始好转。5月后试单量有所增加,下游采购情绪高涨。进入下半年,海外疫情仍在延续,高备货库存和高成品库存使得下游的采购情绪消退。7月后终端也将进入淡季,聚酯端的累库不断加剧,库存压力不断增大。同样聚酯端的利润也在不断承压,未来也将不断收窄。

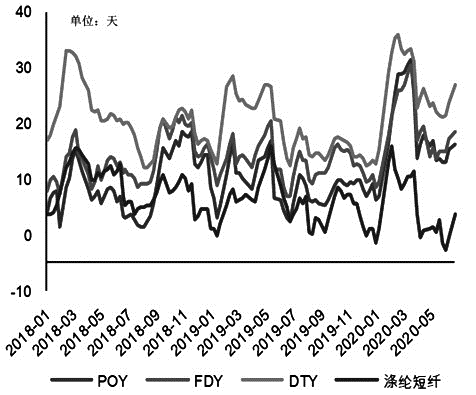

图为聚酯工厂产品库存

聚酯由于维持高开工低库存,局面相对较好。目前欧洲疫情影响逐渐消退,市场正在回归正常,出口订单将逐步回暖,但市场对订单能恢复到什么程度存在担忧:一方面是海外疫情是否反复,另一方面是疫情冲击后居民收入锐减,在纺织服装上的消费更加谨慎。同时海外对中国长丝、纱线等商品反倾销调查增多,使得海外订单难以恢复到疫情前水平。因此,短期来看,聚酯环节较为健康,聚酯现金流恢复,库存下降,开机率维持高位,但如若终端需求持续性存疑,后期聚酯的累库预期较强,只是在低库存的情况下,矛盾后移。

目前聚酯仍在扩产周期,整个2020年原计划投产550万吨,但受疫情影响,聚酯投产计划多有所延后,目前仅投产175万吨。终端加弹和织机需求增速逐渐放缓,聚酯产业景气度逐渐回落。

PTA端:全面进入累库环节,高库存困局难解

2020年原计划投产PTA装置1090万吨,目前恒力四期和中泰昆玉已经正常运行,恒力五期 250万吨装置已经投料,并产出合格品,年内已经投产370万吨产能,总的PTA产能达到了5223万吨。PTA整体投产计划受疫情影响较小,基本按计划投放。新凤鸣二期和百宏预计年内能形成实际供给,完全投放后国内PTA产能将近6000万吨/年。

PTA 加工差相较于去年同期减少明显,但考虑到未来的产能过剩周期,PTA工厂对800元/吨附近的加工差较为满意,甚至是超预期的。2020年上半年PTA加工差大部分时间维持在300—800元/吨,一度逼近1000元/吨。PTA加工差维持高位,多为 PX 价格大幅下跌导致的。

在高价差的驱动下,PTA工厂开机意愿再度转高,PTA开工率维持在90%以上,这使得高库存矛盾加剧。而且年内PTA装置投产计划变动较少,PTA累库或贯穿全年。目前PTA社会库存不断攀升,已经达到375万吨的高位,远超正常水平。PTA上游让利,使得加工差维持高位。整个PTA产业链面临高库存、高负荷和高加工差的“三高”局面。在高库存压力和PX价格整体承压的背景下,PTA加工差中性偏高,抑制市场多头情绪。

上游:PX已经进入产能过剩周期,原油曙光初现

2020年海外装置的检修明显减少,且已告一段落,正在逐步重启,预计进口量将小幅提升,与国内新增装置的产品竞争加剧。国内PX产能已经达到1465万吨,上半年产量已经达到939万吨,PX库存出现了明显的累积,社会库存目前已经接近 250 万吨的高位。5月PX检修高峰逐渐过去,目前除中化弘润和SKGC仁川外,未有额外检修,PX将呈现加速累库的状态。目前PX加工差已经处在历史低位,不排除PX在库存和利润压力下检修或减产。我们认为国内PX整体供应压力较大,面临累库甚至胀库的困境,因此未来PX价格承压,但目前PX加工差已处在低位,继续压缩的空间有限,PTA成本支撑作用将不断走强。

我们认为原油需求的恢复速度在5月达到顶峰,进入6月后需求环比增速已经放缓。疫情对原油需求的短期冲击将逐步消退,但远程办公等新形式的兴起可能对原油需求形成中长期的抑制。我们预计2020年二季度全球供应过剩 884万桶/日,占到全球总需求的8%左右。4月是全年供应过剩最为严重的月份,5 月起需求V形反转。下半年起需求进一步回升,三季度全球原油供应开始出现缺口,下半年平均去库速度达到726万桶日。短期基本面偏空,油价存在回调压力,但不改油价中期上行趋势,曙光就在眼前,预计Brent年底有望触及50美元/桶关口。

B 期权分析:隐含波动率处于缓慢下降趋势

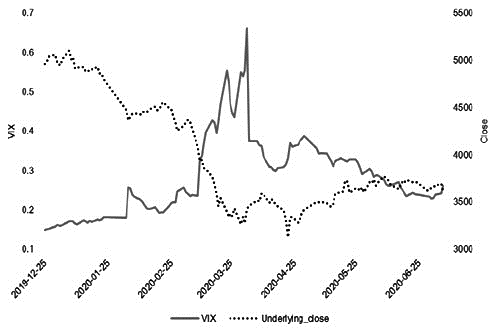

图为PTA期权主力月份的隐含波动率

我们对期权成交量、持仓量以及波动率进行分析,发现市场多空情绪较为平衡, 隐含波动率处于缓慢下降趋势。而且,短期资金更关注波动率变化,中长期资金更关注标的价格的底部回升。

成交量PCR和持仓量PCR

图为PTA期权主力月份的偏度指数

PCR指标是看跌量/看涨量,我们对成交量和持仓的PCR都做了移动平均处理,同时与PTA价格指数的移动平均进行对照。近期PTA价格进入振荡,成交量PCR有所回升,持仓量PCR仍处于底部振荡。期权持仓越来越集中于看涨期权,这说明中长期的市场更关注PTA价格会不会向上突破。而日内交易中看跌的比重上升,这说明短期市场更多的是波动率交易,尤其是看跌端的波动率。

波动率分析

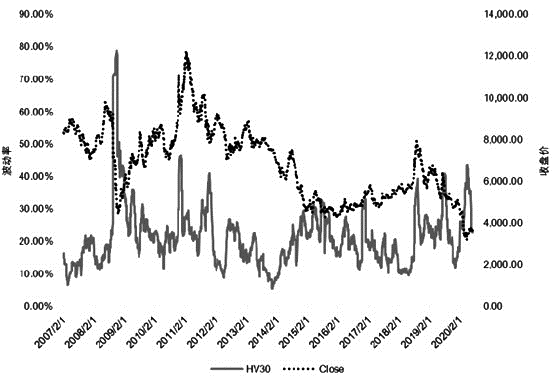

PTA期权的隐含波动率处于下降趋势的反弹中,且高于30日历史波动率。近期,由于资本市场波动加剧,PTA期权的短端隐含波动率向上反弹,已经超过30日历史波动率的75分位。但是,中长端的隐含波动率相对稳定,我们认为从中长期看隐含波动率水平可能继续下行。尽管目前金融市场整体情绪相对偏多,但PTA价格振荡偏弱的局势依然未发生明显变化。

图为PTA历史波动率

C 期权策略

标的方面,PTA价格振荡偏弱,实际交易中对期货行情的节点把握较为困难,单纯的趋势策略以及套保策略难以获得较为理想的收益。 此时结合期权来进行交易反而会收到不错的效果。

波动率方面,我们认为目前PTA期权的隐含波动率指数处于下降趋势的反弹中,后期大概率将回落。除非有突发事件或关键性消息刺激,否则波动率指数将缓慢下行。

结合行情,我们推荐以下两类策略:

一类是套保策略,如果持有1份PTA2009合约的空头头寸,可以先买入一份平值附近的看涨期权来套保,再卖出一份虚值看跌期权(比如执行价为3400),来降低套保的成本。同样,如果持有1份PTA2009合约的多头头寸,可以先买入一份平值附近看跌期权来套保,再卖出一份虚值看涨期权(比如执行价为3800)。在具体操作时,要尽量相机而行,尤其是在波动率反弹期间进行期权的卖出相对划算。在买入期权进行套保时,可以选取平值附近(甚至是实值)的期权。尽管价格不便宜,但Delta的绝对值相对较大,且Gamma相对较大,有利于对冲,能充分发挥期权的杠杆作用。

另一类是期权组合策略,考虑到目前PTA期权的隐含波动率振荡偏弱,标的价格也是振荡偏弱,可以选择卖出期权获取时间价值。我们推荐使用宽跨式组合和蝶式组合。

卖出宽跨式组合,比如卖出一份TA009C3750,同时卖出一份TA009P3400。随着时间的流逝,在其他因素变化很小时,这个组合可以赚取时间价值。但是,实际中需要警惕标的价格走出振荡区间,且还需注意消息面的刺激导致隐含波动率的快速反弹,要做到及时止损。

买入蝶式组合,比如买入1份TA009P3700和1份TA009P3400,同时卖出2份TA009P3550。这个组合也可以赚取时间价值,并且对价格走出振荡区间和隐含波动率上升的风险做了保护。

这两款组合策略都有一定的负Vega,即在隐含波动率上升时,可能出现一定的亏损。我们认为近期PTA期权隐含波动率的上升只是受市场整体升波的影响,属于暂时性的,未来PTA期权的隐含波动率应该也是振荡偏弱。

总而言之,目前PTA2009合约大概率维持振荡偏弱的行情。PTA2009期权的隐含波动率在资本市场波动加剧的情况下出现短暂的反弹,之后大概率继续缓慢下降。因此,我们认为应该以卖权策略为主,即可以通过适时地卖出合适价位的期权来赚取期权的时间价值以及降波所带来的收益,从而增加组合的收益。

期货

PTA

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社