在供应宽松情况下,中短期棉价延续横盘整理态势,不排除新花上市前价格有所回落。长期看,全球经济持续恢复,市场信心有所增强,且市场资金宽松,预计棉价重心将上移。

上半年,受新冠肺炎疫情影响,全球棉花消费明显回落,但产量维持正常水平,期末库存较年初增加明显,本年度供应压力加大。

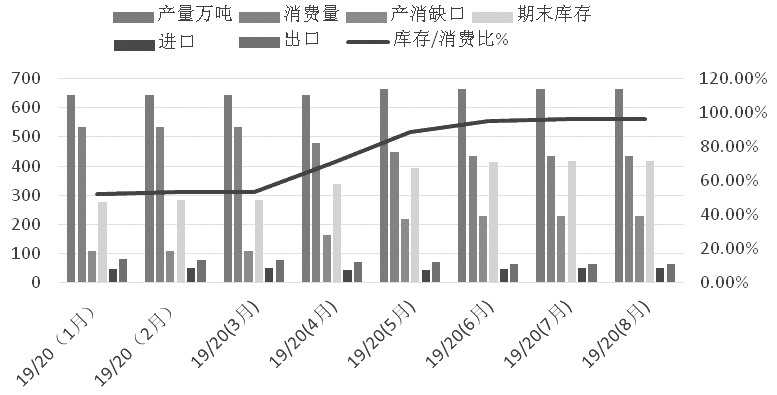

美国印度期末库存攀升

图为USDA印度棉花供需平衡情况

2019/2020年度,印度棉花产量较去年同期增加102.4万吨,保持全球第一大产棉国地位。受疫情影响,印度棉花消费出现明显下滑。1—8月,印度消费预计大幅下滑97.9万吨;期末库存由276.8万吨快速攀升至418.3万吨,增加141.5万吨,目前的期末库存量大致相当于印度全年的消费量,库存消费比也大幅增加至96%。这将使得印度棉价继续承压,一定程度上拖累全球棉价。

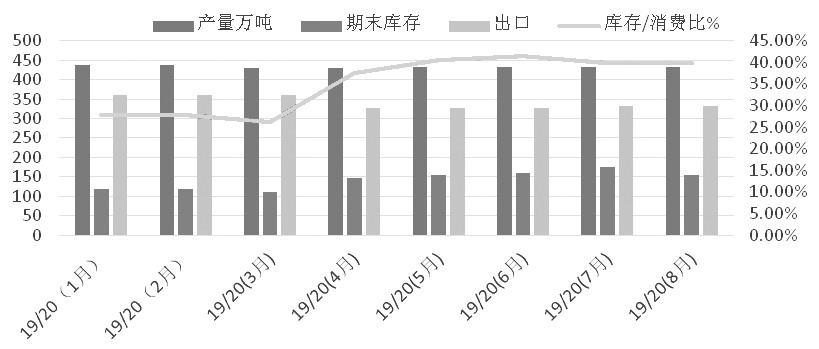

图为USDA美国棉花供需平衡情况

2019/2020年度,美国棉花产量为433.6万吨,较去年同期增加33.7万吨。作为全球第一大棉花出口国的美国,本年度受疫情影响,棉花出口量有所下降。1—8月,美棉出口量下降28.3万吨,库存消费比也由1月的27.7%攀升至8月的39.89%。但鉴于本年度美棉良好的签约出口及装运数据,一定程度上缓解了棉价向下的压力。

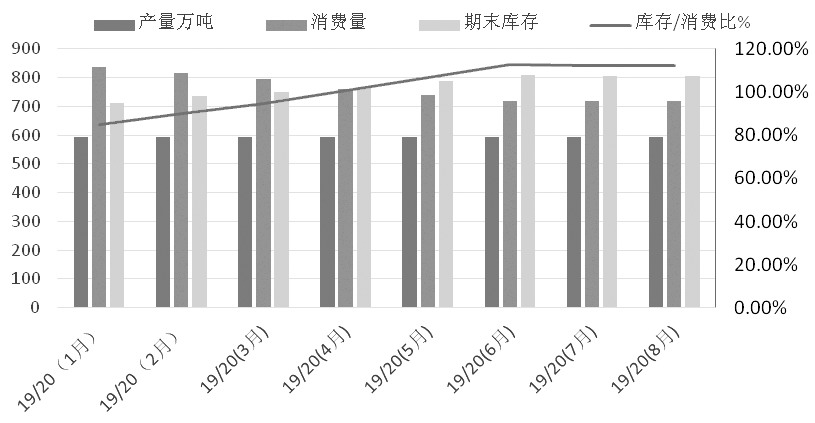

国内供大于求格局未改

2019/2020年度,中国棉花产量为593.3万吨,较2018/2019年度略增16.3万吨。受疫情影响,1—8月,预计消费将大幅下滑119.7万吨,期末库存也急剧上升92.6万吨,库存消费比从年初的85%攀升至112%,意味着需求下降。

图为中国棉花供需平衡情况

对比过去5年的商业库存数据,我们发现2020年棉花商业库存处于近5年高位,主要原因在于消费下降。具体分析可以发现,棉花商业库存总量逐月递减,且月度降幅也逐步扩大。截至7月底,棉花商业库存总量为286.41万吨,环比减少37.48万吨,甚至比去年同期低2.4万吨。由此可以看出,下游市场逐步恢复,消费有所回暖。

下游市场不确定性增加

2020年纺织原料价格在2019年基础上一降再降。自年初开始,国内棉花原料价格及混纺类原料价格争先下跌。其中,混纺下降幅度最大,混纺类中涤纶降幅超过21%。棉花原料方面,由于印度在为新花上市腾库容,因而CCI的折扣幅度不断扩大。印度是棉花原料价格下降幅度最大的国家,降幅为17.51%,因而也吸引了大量的国际棉商前来购买。值得注意的是,4月开始,国内棉花原料价格止跌企稳、小幅回升,但混纺类原料价格较弱,仍然处于下跌态势中。当前,国内纺织业资金紧缺,或增加对混纺类的需求,从而挤压棉花份额。

由于疫情影响,国内纺织企业新订单受到明显冲击。大量订单被迫暂停甚至取消,市场订单稀少,纺织企业为了获得新订单,展开激烈的价格战,导致纱厂利润持续下滑。截至8月,纱厂的纺纱利润已超过-1000元/吨,并且暂未看到缓和迹象,下游市场不确定性增加。因此,当下纺织企业均以随买随用的采购方式为主。截至2020年7月底,纺织企业棉花库存62.95万吨,明显低于2019年及2018年同期水平,处于历史低位。在棉花价格处在下跌趋势的背景下,棉花工业库存及可支配棉花库存均逐月下降,下游企业降低原料库存。

从产成品的库存来看,纱线及坯布的库存天数逐月上升。截至2020年7月底,纱线库存为29.78天,坯布库存为35.8天,为近两年峰值。为了减轻库存压力,下游企业不得不降低负荷。截至8月7日,纱线负荷指数为48.2%;坯布负荷指数为44.5%,较去年同期减少10.5个百分点。

长期棉价重心有望上移

中短期内,国内棉价有回调的可能,原因如下:一是下游纺织品服装市场整体不景气。纱和坯布价格一直处于下跌态势,甚至纺企纺纱利润一度为负,且库存还在攀升,下游已开始降低开机率,短期内下游市场难以好转。二是黏胶、涤纶短纤价格维持弱势,竞争性原料弱势将对棉价形成一定压力。三是截至7月底,国内棉花商业库存还有近286.41万吨。

但长期来看,我们对国内棉价保持相对乐观。一是各国政府采取宽松的货币和财政政策来刺激经济,美元逐步走弱,这对以美元计价的大宗商品形成有力支撑。同时,国内经济持续恢复,下游需求也在逐步好转。二是临近籽棉上市仅剩1个月,新疆可能面临人工稀缺问题,从而影响籽棉收购加工及运输进度。而且今年北疆地区又新增了生产线,部分生产线也已准备就绪,因此今年或出现抢购籽棉现象,从而对棉花价格形成有力支撑。三是目前新冠疫苗研发进展顺利,尤其是中、美、俄几个国家处在领先地位,若疫苗研制成功,并批量生产,那么无疑会对全球市场信心恢复及生产形成积极影响。

仓单上,截至8月14日,棉花仓单量为16396张,而去年同期为12507张,增加3889张(16.7万吨)。目前,虽然仓单数量在持续减少,但短期依然压制价格。

宏观上,全球主要经济体均采取宽松货币政策刺激经济,尤其美联储推出的无限QE,使得美元持续走弱,自2020年3月20日美元指数见顶后,近期美元指数下跌至93.093,为26个月以来新低,这对以美元计价的大宗商品形成有力支撑。

技术上,从美棉主力10年的运行数据来看,近期价格反弹至2018年6月以来的下降趋势线附近承压回落,说明美棉仍比较弱势。关注上方66美分/磅附近压力,下方CCC贷款兜底价格52美分/磅附近支撑。从郑棉主力10年的运行数据来看,郑棉强于美棉,短期上方压力13500元/吨,中期压力14500元/吨,下方支撑12000元/吨。中短期内郑棉将延续横盘整理,运行区间12000—13500元/吨。

总之,后市棉花价格可能先抑后扬。

(作者:李淑娥 作者单位:华融融达期货)

郑棉

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社