关注现货产销和中下游库存变化

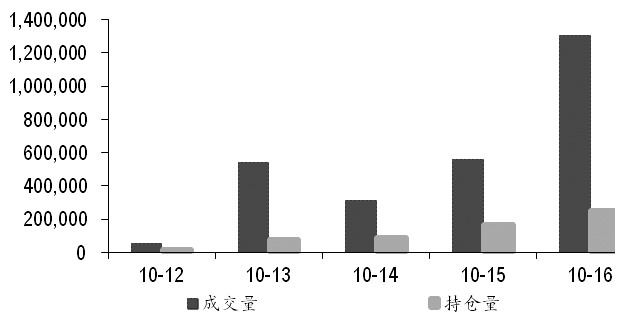

短纤期货于2020年10月12日在郑商所挂牌上市,上市首次挂牌合约包括PF2105、PF2106、PF2107、PF2108和PF2109。短纤期货上市仅一周,主力合约PF2105日成交量即突破百万手,持仓量也达到了25万手以上,表现出较高的活跃度和流动性,受到了市场的高度关注。

若将短纤期货与其现货市场容量进行对比,期货交割品半光1.4D原生涤纶短纤产能约400万吨/年,而2019年的产量不足300万吨,大类原生短纤在2019年总体产量为615万吨。而期货盘面上,仅10月16日当日,主力合约成交量就达到了650万吨,持仓量也达到了126万吨。这足以体现投资者对该品种的兴趣。

短纤期货的活跃,除了行业的接受度和期待值高以外,也与上市一周的价格波动大有关。上市首日,主力合约PF2105挂牌价格为5400元/吨,集合竞价后开盘价5798元/吨,10月16日下午收盘价格为6454元/吨,相比挂牌价,上周期货主力合约涨幅接近20%。

图为短纤期货成交量和持仓量

现货市场上,根据CCFEI价格指数,涤纶短纤价格上周涨幅为7.36%,与国庆节前相比,涨幅达11.46%。从各地价格涨幅来看,节前华东地区价格相对偏低,而当前华东、华北及福建地区价格差距不大,因此相对而言华东地区涨幅最大,但依然不及期货市场涨幅。截至10月16日,各地现货价格基本维持在5900—5925元/吨之间,与PF2105合约10月16日下午收盘价相比,基差超过500元/吨。

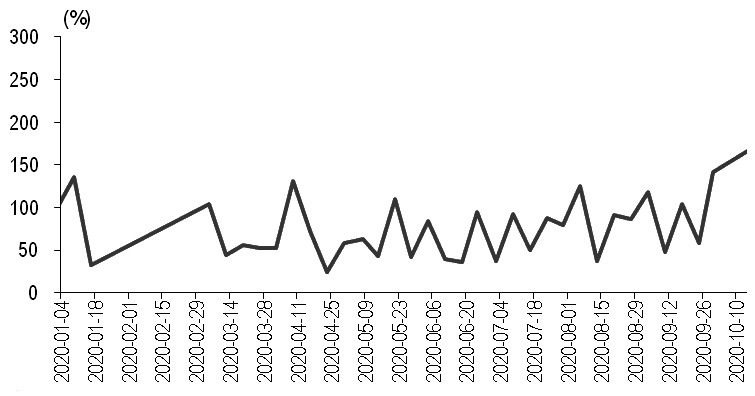

短纤价格大幅上涨的驱动力主要来自于下游需求的改善。供应上,今年1—3月,在疫情影响下产量同比小幅下滑,之后的二三季度产量同比均有显著增加。而短纤库存自4月以来没有显著累积,可见其下游需求支撑较好。

从短纤价格历史数据看,2015年至今,仅有8天价格波动幅度超过4%,然而国庆节后的整个纺织市场,从终端至上游的火爆程度却令市场始料未及。

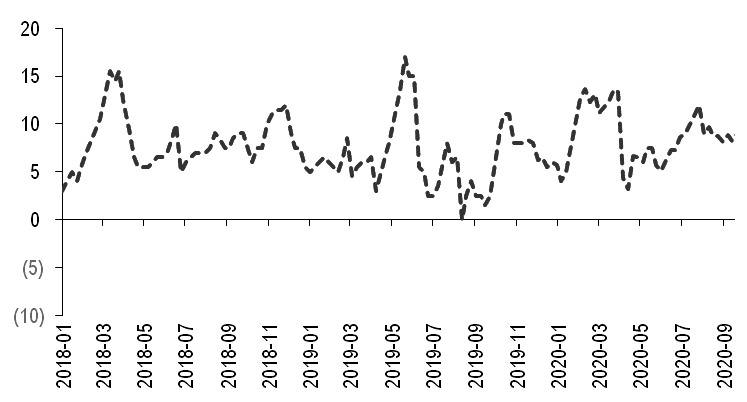

从9月底至今,现货市场的确出现了一些需求显著变化的信号。由于聚酯市场(包括短纤与长丝)现货属性高,主要进行现货交易及现金结算,因此产销率对于短纤市场而言是重要的景气度表征指标。国庆节前最后一周,短纤的产销率突破200%,周度产销率升至年度新高,节后更是继续攀升。2019年国庆节前及节后的短纤产销分别为41%和79%,可见今年长假期间短纤市场的确有显著好转。从另一个角度看,从8月开始,短纤工厂库存缓慢下降,库存天数基本维持在5—10天的水平,从节前统计的数据看并没有异常,甚至同比2019年还略高一些。但是在10月前两周持续的高产销下,节后第一次周度统计库存数据就直接降至-7天,意味着工厂已经将未来一周生产的货提前卖给下游客户,而这种情况是2017年以来首次出现。

图为短纤工厂库存天数

从短纤下游的具体数据来看,纯涤纱开工率由9月初的56%提升至上周的71%;涤棉纱开工率则是由9月初的60%提升至上周的73%。而国庆节后一周内,纯涤纱行业周均成品库存9.83天,较节前下降7.57天;涤棉纱线行业周均成品库存在12.63天,较节前下降13.58天。另外,终端织造行业中,上周国内主要织造生产基地综合开机率76.76%,周度环比上升10.39个百分点。具体到各织机类型来看,喷气织机开机率七成以上,圆机开机率在七成以上,喷水织机开机率七成至八成,经编开机率约九成。

由此可见,不论是从短纤,还是从下游纺织行业的数据看来,国庆节后的确出现了市场需求的爆发式增长。那么,需求增长的原因何在?

实际上,这种爆发是多重因素叠加的结果。从内贸市场看,国内疫情基本稳定,长假期间消费数据十分亮眼。根据中华全国商业信息中心的统计,2020年10月1日至7日,全国百家重点大型零售企业零售额同比增长8.5%,比2019年同期零售额增速高14.3个百分点。从主要品类市场来看,服装类零售额增长亮眼,同比增速达到16.8%,其中男装、女装、童装同比增速分别为23.9%、13.1%、27.3%。

终端市场消费的持续增长是最核心的支撑,也同样基于产业链中的从业者,不论是生产商还是贸易商,对于未来“双十一”需求的信心。自2009年11月11日淘宝商城首次举办网络促销节以来,传统的纺服淡旺季逐渐淡化,而线上销售中重点的促销日和“狂欢节”等节点的市场影响力逐渐增加,尤其是网上服装消费呈现出显著的“双十一”虹吸效应。2019年1—10月,穿类商品网上实物零售额累计同比增长7.1%,而1—11月份穿类商品网上实物零售额累计同比增速则大幅增至16.5%,反映出消费者受到“双十一”影响,更多地在11月份进行服装网购。另外,在今年“拉尼娜”气候预期下,市场普遍认为可能遭遇寒冬,因此对今年冬季的冬装需求抱有较为乐观的预期。除此之外,房地产市场的回暖也带动了家纺家装类纺织品市场需求的增长,一些品牌的居家类门店销售额在国庆节长假期间同比增长数据十分可观。

除了内贸市场的积极推动之外,来自印度的外贸订单同样是近期市场关注的焦点。由于印度受疫情影响,作为人力密集型的纺织市场受到重创,而印度是全球重要的纺织服装生产基地,纱线产能占全球22%。近期外贸订单的确有所好转,但同样也可能存在消息放大的情绪影响,货比三家的多处询价也许将从一份大订单向上游传导为多份大订单。不过仅从出口数据上看,8月和9月服装出口开始出现了同比增长,是向好的信号,但1—9月累计同比降幅依然达到13.3%。即使印度转移的订单真的能够短时间给国内市场带来增长,这部分增量预计仍会在未来回流至成本更低的国家。

总结来看,国庆节长假前后终端市场的积极变化的确形成了对上游的显著支撑。

从驱动的角度考虑,纺织服装回暖的趋势大概率不会改变。短时间内的环比增速显著,主要是因为今年前三季度已经有较长时间的消费空置期。海外疫情目前仍然没有达到第二波的高峰,疫苗的普及恐怕也需要较长的时间,因此,整体来看纺织服装市场回暖的趋势将是平缓的。

从短纤自身价格的估值角度考虑,截至10月16日,根据现货市场价格计算的短纤及其下游纯涤纱和涤棉纱的现金流利润均较为充裕,纯涤纱利润可达567元/吨,TC65涤棉纱利润甚至涨至915元/吨,而短纤利润也高达645元/吨。因此,从现货市场价格来看,仍处于上行趋势中。而上涨趋缓通常是在下游市场出现亏损、对价格的难以接受或者备货已经十分充裕的时候。若短纤价格持续快速上涨,下游纱厂继续超量抄底拿货的积极性可能会降低,未来大概率维持刚需采买的状态。

对于期货价格而言,PF2105合约距离交割时间较远,当前的现货市场情绪对于远期价格的实质性影响并不大。期货盘面上,短纤与原料PTA和乙二醇相比,其加工利润已经位于偏高水平,但尚未达到历史最高值。建议投资者在大涨行情中保持谨慎思考,密切关注市场各项指标的变化,尤其是短纤现货市场的产销和中下游的库存变化。

(作者:曹擎 作者单位:中银国际期货)

短纤

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社