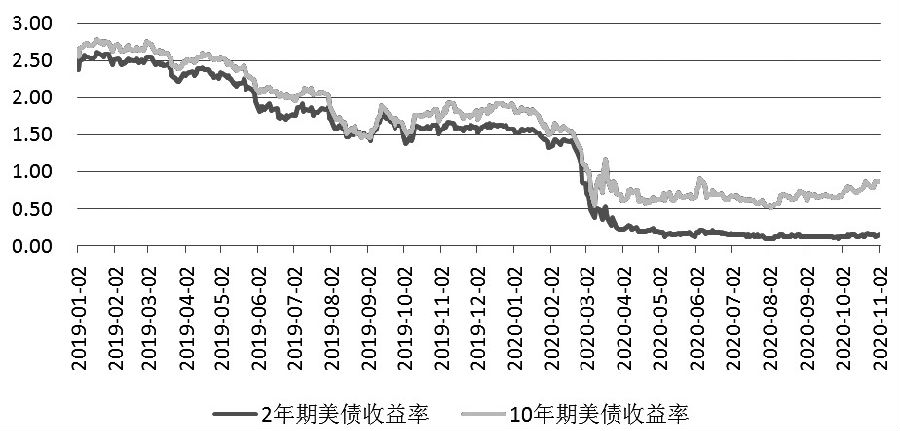

11月3日,随着美国大选正式开始投票,全球金融市场风险偏好出现明显的回升,欧美股市大幅反弹,其中美股出现了10月15日以来久违的强势反弹。美债收益率方面,由于三季度美国经济数据持续改善,叠加美联储并没有扩大宽松规模,再加上近期美国大选带来的不确定性(资金流向非美债券避险,如日债和德债),美债收益率有一定的回升。数据显示,截至11月2日,2年期和10年期美债收益率分别为0.16%和0.87%,高于7—9月的水平。

图为2年期和10年期美债收益率

展望后市,我们认为美债收益率尤其是短端美债收益率继续大幅攀升的可能性较小,原因主要有以下几个方面:

一是9月和10月欧美疫情加重对经济带来滞后性冲击。回顾3月欧美疫情集中暴发,并由此带来的封锁措施对经济的冲击主要体现在二季度,而当前欧美疫情加重对四季度和明年一季度的欧美经济会有滞后性冲击。

欧美疫情形势持续恶化,已经成为影响全球金融市场走势的关键因素。进入11月,全球金融市场将面临更多考验。担忧欧美多国可能出台更严格的经济封锁措施,投资者积极情绪遭到打击,海外股市近日的振荡幅度加剧。

从三季度美国GDP来看,消费、库存、固定资产投资环比上升,净出口、政府支出环比下滑。得益于美国经济活动的恢复,服务消费反弹,消费实现环比拉动24.9%,成为主要拉动力量。消费反弹带动企业生产意愿增强,库存实现环比拉动6.6%。与此同时,美国企业投资意愿也在增强,叠加地产市场的强劲表现,投资实现环比拉动4.6%。随着疫情加重,虽然美国不会再次全面封锁,但是法国、英国等欧洲国家封锁会对美国进出口有较大冲击,并最终波及消费。尽管10月IMS制造业PMI显示新订单和新出口订单继续回升,但是欧洲封锁措施会对美国新订单产生干扰。如果美国疫情防控不力,冬季死亡率攀升,不排除美国再次加大封锁力度的可能。

二是美国大选即将尘埃落定,短期市场风险偏好回升,但中长期大选结果可能会影响未来的货币政策和财政政策。对于美国大选,无论是特朗普获得连任还是拜登获胜,短期市场偏好回升是肯定的,从而提振股市,利空债市。

中期来看,大选结果可能带来不一样的影响:如果是特朗普连任,且共和党拿下参议院和众议院多数席位,这种概率较小,但意味着特朗普缩小版的第二次刺激计划会通过,美联储为配合财政部发债继续购买资产,长短端利率会触顶;如果拜登获胜,且民主党拿下参议院和众议院多数席位,那么意味着美国财政刺激计划规模会扩大,有利于美国经济复苏和通胀回升,但是由于拜登主张加大对富人和企业的所得税以缩小贫富差距,将美国企业税率从21%提高到28%,对企业账面收入、海外收入设立15%、21%的最低税率,使企业无法轻易逃税,将最高个人收入税率提高到39.6%,这可能意味着美国财政杠杆率会在2021年逐渐回落,货币宽松也会提前收紧,美债收益率会先降后升;如果美国国会分裂,那么两党主张的财政刺激计划都会继续陷入僵局,利空美国经济,美元汇率会在避险情绪下走强,美债收益率会在低位徘徊。

当然,此次大选还存在尾部风险,预计此次结果确定可能比历史上更慢,主要原因是疫情造成大规模邮寄投票滞后。11月3日投票后可能短时间无法出结果,甚至可能需要最高法院最后判决。一旦大选特朗普败北,那么特朗普会要求重新计票,且大概率会上诉至最高法院,这会加剧中期美股风险,美债收益率波动也会加大。参考2000年的例子,从当年11月7日投票到最高法院12月12日判决不允许重新计票从而确认布什获胜,时间间隔达35天,标普500指数在这一期间跌幅5%左右。

三是美联储短期按兵不动,但也不会轻易收紧。9月的议息会议上,美联储官员强调了鲍威尔的声明,称他们并没有考虑加息。目前,美联储每月购买800亿美元美国国债和400亿美元抵押支持证券,这比2008年次贷危机后美联储QE3的850亿美元要多。但美联储目前与QE3的最大区别在于购买证券的期限,当前美联储正在大量购买比例相当的短期、中期和长期债券,而QE3则侧重于长期证券。自3月以来,美联储购买债券的加权平均期限仅为6年,而QE3为12年。目前的收益率已经很低了,且并未干扰复苏。达拉斯联储主席Robert Kaplan在10月2日表示,相比于经济复苏,他更担心过量的资产购买会干扰市场。目前,美联储多数官员达成一致的是,当前经济更需要的是增加联邦支出,以改善公共卫生措施,并弥补经济封锁造成的收入损失。因此,财政政策比改善美联储资产负债表更为急迫。

因此,我们认为美债收益率攀升势头会放缓,收益率曲线陡峭化可能转为平坦,从策略上我们并不认为继续做空美债是合适的,投资者可以运用CME TreasuryWatch工具来交易收益率曲线变动的机会。CME TreasuryWatch工具集合了8个不同的独特数据集,包括国债收益率、美国国债拍卖和发行、美联储资产负债表数据、核心市场利率,以及其他资源,来帮助用户更好地分析影响美国国债市场的因素,用户还可以访问该工具内CME FedWatch工具的FOMC目标利率和概率信息。(程小勇)

美债

收益率

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社