随着美国大选等事件基本落定,指数突破前高后快速回落。中概科技股调整以及国内信用债违约等事件,压低了近期市场风险偏好。叠加年末流动性压力,预期股指上行过程中将会遇到阻力。

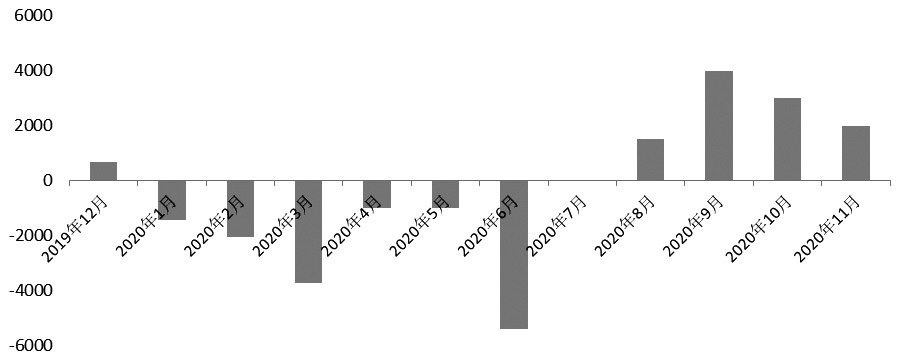

图为央行MLF月度续作量

11月10日,“20永煤SCP003”未能按期足额偿付本息,构成实质性违约,近期国企债券违约事件频繁发声。近年来,债券违约偶有发生,一些高评级的债券违约,对市场过去的“刚兑”信仰有所动摇,短期的风险偏好受到打压。此次AAA级国企信用债违约,叠加近期市场资金面略紧张,造成短期一定交易踩踏,特别是信用债市场近期出现较大波动与调整。临近年末,部分产品面临流动性、业绩考核等压力,其对市场影响逐步由信用债向利率债、股票等市场传导。股市等权益市场短期也受到一定压力,指数冲高后快速回踩。

中长期来看,违约事件对于权益市场的影响会被逐步消化,难以形成系统性风险。原因有以下几个方面:首先,此次违约的债务总量不大,企业自身现金流恶化,违约主要由债券主体个体行为造成。所以金融系统韧性很难受到冲击,对股指整体的影响有限。其次,信用市场的信心发生变化,将会进一步加速资产配置转向股票市场,对于权益市场来说存在长期利好的可能。最后,部分企业经营压力增大,也会压制无风险利率上行,未来流动性很难出现明显收紧。

债券违约事件后,市场对流动性担忧加大。11月11日到13日央行加大逆回购净投放力度稳定市场资金面,11日、12日和13日逆回购操作分别净投放300亿元、900亿元和1600亿元,16日1年期MLF净投放8000亿元。可以看到,央行对于短期资金面有明显呵护,但由于货币政策处于阶段性收紧阶段,全面的信用扩张很难出现,监管层的态度较为审慎。所以,近期的市场情绪难出现实质性扭转,风险偏好将会较前期下一个台阶。

总体上,此次债务问题总体规模不大,冲击有望逐步得到解决,但近期市场情绪难出现实质性扭转。对权益市场来说,在债务问题出清过程中,蓝筹股对垃圾债的相对优势将大幅提升,有望吸引一些退出债市资金的青睐和关注,对于市场的影响是“短空长多”。

11月15日,《区域全面经济伙伴关系协定》(RCEP)签署仪式以视频方式进行,15个成员国经贸部长正式签署该协定。RCEP的签署虽然前期历经波折,最终落地仍然超市场预期,协议中中日首次双边关税减实现突破,中日股市均有一定程度提振。

根据RCEP协定,各成员之间关税减让立即降至零关税、十年内降至零关税的承诺为主,届时成员国之间的货物贸易开放水平将达到90%以上,将有助于进出口商品成本的降低。总体上,RCEP签署短期有望提振市场情绪,中长期看有助于我国经济高质量发展尤其是优势产业、龙头企业全球竞争力的提升。在全球市场复苏的背景下,国内外需加速恢复,经济“双循环”路径更加顺畅。

图为上证指数日线

11月16日,国家统计局公布10月经济数据,总体数据好于市场预期,消费继续复苏,地产投资有韧性,基建投资进一步回升。其中,居民消费能力和意愿均有所提高,可选和升级类消费增速改善,失业率进一步下降,基本回到疫情前水平。制造业方面,美国大选的落地和RCEP协议的签署,使企业对全球化贸易的信心有所修复。出口增速的改善以及全球货币环境宽松下,带动企业生产能力恢复与投资意愿的扩张。总量上,我国经济整体将维持复苏趋势,但部分数据环比增速在放缓,经济修复的速度边际放缓。

结合近期国企债券违约事件,我们仍需警惕部分风险。近期信用风险的暴露,反映了当前部分实体行业并没有完全恢复,同时政策刺激力度转弱,当前经济恢复的环比增速下滑,市场结构性特征愈加明显。不过,国内经济进入疫情后平稳转型阶段是经济周期的良性运转,对于短期的风险事件不宜过于悲观。对于期指的操作来说,短期流动性偏紧,市场风险偏好较低,策略上宜偏防御适当减多,中长期战略性多单可继续持有或低吸。

股指

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北路2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社