受疫情的影响,市场消费能力下降,使得红枣消费疲软,库存积压,仓单量大幅高于去年同期,后市除非出现新季枣树遭受重大灾害,否则红枣期价走弱趋势不会改变。

天气影响新季红枣品质

2005年之后,新疆开始大面积种植枣树。2010年前后,由于枣树陆续进入盛果期,新疆红枣产量激增。受供大于求的影响,新疆红枣统货价格在2010年见顶,之后呈现逐年下跌态势。从近几年的情况来看,除2019年由于挂果期持续降雨、统货品质较差、收购价格较低外,正常年份的阿克苏、喀什、兵团第一师、兵团第三师四大主产区红枣的平均统货收购价格在4—5元/公斤,上述地区的枣树平均亩产在500公斤左右,粗略计算,每亩枣园的实际收入在2000—2500元。

笔者根据调研了解的情况得知,目前,阿克苏、喀什等地区的枣树种植成本平均在2000元/亩左右,租地种植成本则在2500元/亩左右。不仅如此,随着近几年人工成本和水费上升,枣树种植成本也在逐年攀升。整体来看,南疆地区种植枣树目前整体上处于微利状态,即使以500元/亩的收益、夫妻双方拥有100亩土地计算,1户枣农的年收入也仅有5万元,更何况南疆地区大部分1户枣农没有100亩土地,非优势产区由于品质较差、产量不高,更是基本上处于亏损状态。在这种情况下,新疆枣农种植意愿持续降低,各地均发生了弃种、套种、砍树的现象。

官方公布的数据显示,新疆枣树种植面积自2017年开始出现拐点,并且呈现持续下降态势。整体来看,红枣几大主产区中,喀什、兵团第三师、巴州地区的枣树种植面积相对稳定,种植面积下降主要集中在阿克苏地区和兵团第一师阿拉尔地区。笔者了解到,由于棉花直补政策延续,棉花种植收益稳定,阿克苏棉花种植面积由750万亩扩大至800万亩;吊干杏、苹果、香梨种植面积分别扩大2万亩、3万亩和1万亩,上述作物种植面积扩大主要是替代枣树,这意味着新年度当地枣树种植面积将会进一步下降,红枣产量也将随之降低。

5月,新疆阿克苏地区出现了低温天气,导致花期较往年推迟10天左右,客观上使得新季枣果的生长期缩短,对红枣品质将会产生一定的负面影响。与此同时,新疆部分红枣产区遭受了冰雹和大风天气,但是受灾区域并不是红枣最重要的产区,受灾面积相对有限,加之枣树属于无限花序,花期会持续开花,花期的大风或冰雹天气对整体产量的影响相对有限。

7月,枣树进入坐果期,这一时期虽然枣树还会开花,但是由于生长期不够,即使坐果品质也较差,所以7—8月天气情况对新季红枣产量的影响较大。目前,新疆红枣产区出现了高温天气,如果持续高温,那么可能会造成落果现象的发生,需要密切关注。

整体来看,今年新疆枣树花期虽然受低温天气影响,开花较往年晚,但是整体影响有限。目前,距离新季红枣下树还有4个多月的时间,天气因素对红枣生长的影响仍然存在诸多不确定性,需要密切关注7—8月是否出现持续高温或低温天气,9—10月是否出现持续降雨。

市场进入传统消费淡季

受疫情的影响,去年国内消费大幅下滑,截至目前仍然没有完全恢复。国家统计局公布的数据显示,今年5月国内社会消费品零售总额为35945。亿元,较2019年同期上升2989.4亿元,两年增速仅为9.07%,平均年增速还不到5%,而该数值同比增速在疫情之前一直保持在10%以上,这说明疫情持续对国内消费产生影响。

具体到红枣方面,由于红枣并不是生活必需品,消费的替代性较高,在后疫情时代居民对消费更加谨慎的大背景下,红枣消费下降明显。春节之后,国内最大的红枣集散地崔尔庄就出现了走不动货的情况,即使是端午节小旺季市场的备货热情也较低。

不仅如此,受疫情的影响,国内出现了消费降级的现象,消费者更倾向于消费价格便宜的二级、三级红枣,对于期货交割品对应的一级红枣消费则有所下降。特别是在疫情管控的大背景下,电商消费的兴起更是刺激了二级、三级红枣的消费。好枣走货不畅,部分企业被迫采取不同品质红枣捆绑销售的方法刺激品质较好红枣的走货。

目前,疫情对国内消费的负面影响仍在持续。疫情期间,个体经营者和部分打工者完全没有收入,部分打工者失业或者工作不稳定,这部分群体的消费更加谨慎,对于一些非生活必需品的消费下降。目前来看,国内消费仍然难以摆脱疫情的影响,红枣整体消费疲软格局将会延续。

短期来看,红枣进入年内消费淡季。端午节之后,随着新鲜水果集中上市,红枣消费进入年内最淡的时期,现货交投低迷的现状将会延续到8月底至9月初,所以红枣消费疲软对CJ2109合约的影响将会持续。

不仅如此,华南地区是灰枣最重要的销区,而广州如意坊市场是华南地区最大的红枣集散地。5月底,广东地区出现疫情,出于疫情防控的需要,广州如意坊市场在5月29日关停,这对广州地区的红枣消费产生了极大的负面影响。随着广州疫情逐渐得到控制,如意坊市场重新开放,但是外地客商仍然心存顾虑,目前市场交投清淡。

综合上述分析,受疫情的影响,红枣整体消费大幅下降,市场走货不畅,并且这种现状目前难以改变。短期红枣进入传统消费淡季,疫情对华南地区红枣的集散和物流的影响仍然持续。

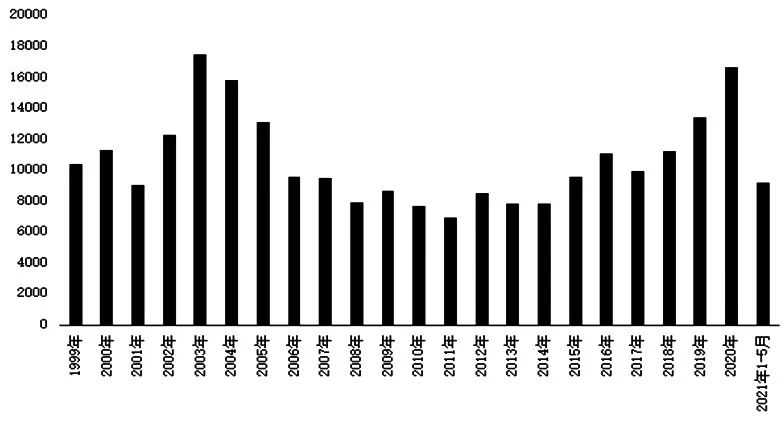

由于全球98%—99%的红枣产自中国,所以我国红枣的进口量较少,而出口量近些年维持在1万吨左右,占比不足国内红枣总产量的1%,对国内红枣的供需影响非常有限。

2020年以来,受疫情的影响,国外的正常生产经营活动受到了影响,而我国自去年4月以来生产经营活动基本上摆脱了疫情的影响。在这种情形下,国内商品出口量大幅上升,红枣出口量受此影响也有所增加。海关总署公布的数据显示,2020年,国内出口红枣16666.21吨,较2019年上升3305.4吨,同比上升24.75%。2021年1—5月,国内出口红枣9171.35吨,较去年同期上升2984.91吨,同比上升48.25%。

图为国内红枣出口量(单位:吨)

红枣出口量上升,客观上缓解了国内红枣供大于求的压力,但是红枣出口量占国内红枣总产量的比重相对有限。因此,由于基数较小,红枣出口量大幅上升难以改变国内红枣的供需现状,对红枣价格的影响较小。

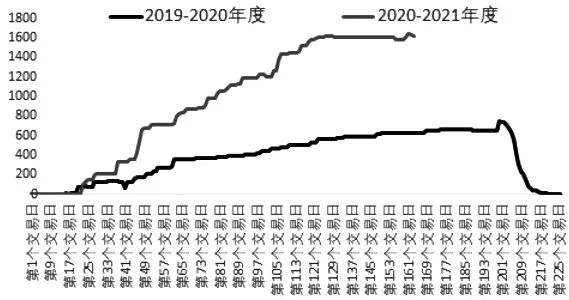

期货仓单数量不断增加

图为各年度红枣期货仓单数量(单位:张)

虽然近两年红枣主产区新疆持续减产,供应端呈现下降态势,但是由于消费下降幅度大于供应减少幅度,红枣库存仍然出现了积压的情况,结转库存达到数万吨。在这种情况下,生产企业会在合适的价格选择通过期货卖出套期保值,这导致今年红枣期货仓单数量持续上升。截至7月5日收盘,郑商所红枣期货注册仓单数量达到1624张(8120吨),较去年同期上升1000张(5000吨),同比上升160.26%。

红枣仓单的有效期是当年11月至来年9月的最后一个工作日,这意味着目前的仓单在9月底就要注销。目前红枣消费不畅,9月接货之后又将面临新季红枣上市的冲击,如果不能第一时间出售则需要承担仓储费用。因此,市场的接货意愿不佳,特别是目前很多参与红枣接货的企业是投资公司,这部分主体自身没有销售渠道,在之前合约接货可以通过移仓换月的方式消化仓单,但是一旦9月接货则将面临难以销售的窘境。基于这个原因,笔者认为,CJ2109合约将会面临较大的仓单抛压,价格弱势难以改变。

需要注意的是,近期部分仓单开始注销红枣仓单,虽然数量较小,但是反映出目前期货价格贴水现货价格。因此,很多企业选择平仓期货,注销仓单转为现货销售,如果红枣期货价格进一步下跌,那么这种现象将会进一步强化,从而对红枣期货价格起到支撑作用。

从后市来看,近几年红枣主产区新疆枣树种植面积持续下降,市场目前已经形成预期,后期红枣价格重心将会不断上移,远月期货大幅升水CJ2109合约。对于CJ2109合约而言,目前市场仓单充足,7—8月都是红枣的消费淡季,消费疲软格局难以改变,除非出现新季枣树遭受重大灾害,否则CJ2109合约弱势格局不会改变,建议坚持反弹做空的操作策略。

对于远月合约而言,目前估值高低难以判断。一方面,新疆产区减产趋势延续,新季红枣尚未下树,品质难以确定,供应端变数较大;另一方面,受消费不佳的影响,红枣的库存积压,这延缓了红枣供需再平衡的进程,下一年度红枣消费是否能够恢复正常,直接影响红枣后期的走势。在这种情况下,如果远月合约受CJ2109合约带动继续下行,可择机轻仓试多。

红枣

期货

疫情影响

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。