在各大电商平台年中购物节“席卷”后,不少居民小区的快递代收点近几天格外忙碌。中证君身边便有人每天拿快递到手软。

“618当周我下了50多个订单,到了端午节终于差不多全部到货。”某位热爱网购的“剁手党”告诉中证君。她还说,有些货品因为到手后发现不合适,选择了退货。“我大概退了三四单,寄出去的运费一共花了5块钱。”

三四单运费总共5元?这还算多的呢。原来,她有一单因货物超重运费计价17元,去除运费险抵扣12元,自掏腰包的部分只有5元。其余订单退货的运费均由运费险覆盖。

网购潮涌,带火了运费险,让其成为互联网财险领域一大强劲增长点。同时,运费险也成为投诉量最大的保险之一。本应是为消费者放心“买买买”保驾护航的创新保险产品,却频被投诉,这背后平台、保险公司和消费者孰是孰非?

去年保单数量约150亿份

运费险是网购中买家或卖家向保险人交付保险费用,保险人根据合同约定对发生退货时的单程退货运费承担赔付责任的保险。十年前诞生于淘宝,如今推广至其他电商平台。

据不完全统计,开展该业务的保险公司目前已有十多家,如中国人保、中国人寿、中国太保、中国太平、泰康保险、大地保险、阳光保险、众安保险、华泰保险、安盛天平等。

中保协数据显示,2019年,互联网非车险保费收入为564.09亿元,业务占比高达67.26%,同期增长率为72.69%;其中,从保单数量看,退货运费险销量最大,全年累计保单数量约150亿份,超过总体互联网非车险保单数量的50%。

“这个产品应该是不赚钱的,目前市场规模约有30亿-40亿。网上购物以及各种线上配送业务,均有运费险的业务需求,市场规模应该还有翻倍的可能。但短期内扭亏为盈的可能性不大。”有财险人士向中证君透露。

某保险精算师告诉记者,“运费险并不是一款覆盖风险的险种”,他认为“最终运费险可能成为电商平台薅客户羊毛的工具”。“网购平台热衷这种保险可以理解,能够无风险赚取用户的钱。而保险公司为何深陷其中?主要是能带来流量。”上述精算师介绍。

拒赔?被取消?

运费险理赔纠纷不断

在互联网投诉平台黑猫投诉上,中证君以“运费险”为关键词进行检索,得到的相关结果超过3600条。梳理发现,拼多多、淘宝等电商平台和国泰产险、阳光保险、众安保险等保险公司均成为被投诉对象。

平台方面,A消费者指出,在拼多多买商品的时候提示有运费险,退回商品以后商家签收货款返回,运费险被取消,拒绝赔付,退回过程中没有违反运费险赔偿条例。拼多多方面给出的反馈是账号异常,让其再换账号购买。

除拼多多外,阿里客服也被一些消费者投诉。“花钱买了运费险,也垫付了快递费。但是拒赔运费,说交易行为异常。我最近几个月就退这一次货,竟然还说异常……支付宝申诉也没有任何作用!”B消费者表示。

从上述案例可以看出,平台拒赔和取消运费险的一大原因是认为消费者账号和交易行为存在异常。

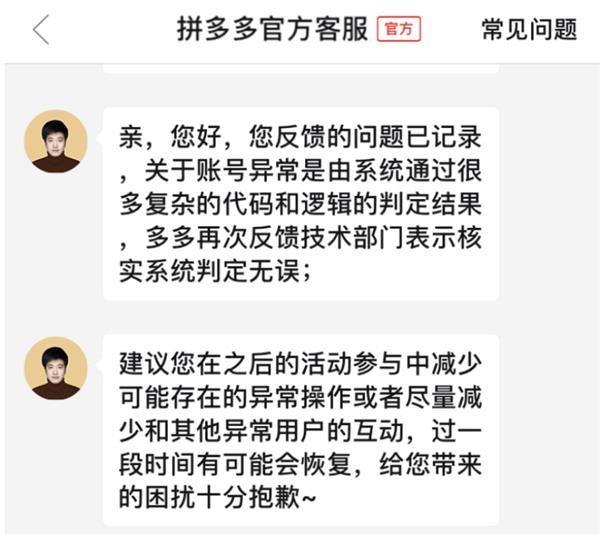

关于账号异常,拼多多官方客服曾向消费者回应称,关于账号异常是由系统通过很多复杂的代码和逻辑的判定结果,建议消费者在之后的活动参与中减少可能存在的异常操作或尽量减少和其他异常用户的互动,过一段时间有可能会恢复。

来源:新浪黑猫投诉

保险公司方面,拒赔运费险是被投诉的主要原因。

来源:新浪黑猫投诉

C消费者称,买家填写退货快递单号正确,核实无误,且卖家收到货后同意退款,买家退货时间均在7天之内,也在确认收货之前申请的退货退款,退货都在规定的流程范围内,自己估测是因为退货次数多保险公司拒绝退运费险。

减少纠纷有路可循

当然,平台和保险公司也有自己的“苦衷”。

近年来,利用运费险漏洞薅羊毛的大有人在。此前一湖北男子利用运费险漏洞骗保千万获利280万,最终获刑13年。对于骗保行为,平台和保险公司积极设计风险控制措施,利用大数据来识别涉嫌保险欺诈的骗保人。

不过,对消费者而言,电商平台也好,保险公司也罢,他们一方面仅仅用账号异常或交易行为异常来拒赔运费险,另一方面又没要说明判断异常的细化指标,这的确难以服众。更何况,既然技术部门能识别判断消费者是否存在账号异常和交易行为异常,为何不能在下单前提醒消费者“若发生理赔申请,可能不符合运费险赔付标准”?

“无故取消运费险,被保险人是买方,这个应该是不允许的。理赔难要看具体原因,是属于责任内但不赔,还是不属于责任拒赔,前者就是保险公司问题,可以投诉处理。”北京某大型财险公司人士表示。

为了减少上述纠纷,他建议,“明确赔付的标准,固定赔付时效;对于承保规则,增加保费浮动机制因素,把个人信用纳入保费调整因子,保险公司能够将风险与保费对价,做到不亏损,增加理赔科技手段,就可以减少理赔纠纷。”

一位金融法律人士表示,“应当在订立保险合同时附加格式条款,对保险合同中无法予以投保的情况、无法予以赔付的情况、相关风险因子等问题对消费者给予特别提示。在理赔失败后也应当及时提醒消费者,并将理赔失败原因予以披露,便于消费者进行理赔的复核。理赔失败的原因应及时、明确地披露给消费者,避免消费者由于不明情况而进入复杂的人工理赔程序。保险公司也应当配备专门的人员处理理赔复核程序,提高复核效率。”

运费险

互联网财险

保险公司

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社