原标题:加码共享单车遇阻,扣非净利润连亏12年——中路股份坎坷转型路

从2008年起,中路股份再次踏上长达12年的亏损之旅,每年扣非后净利润都为负值。12年间,公司尝试进军高端市场,并入局公共自行车、共享单车等业务,但都铩羽而归。

走上市场化道路的上海永久究竟是何时发生“质变”的呢?这似乎需要从大股东变更开始说起。

从中路股份(600818,SH)上市以来历年业绩报告来看,1998年~2000年,当时还名为上海永久的上市公司连续三年出现巨额亏损,中路集团及时出手拯救了上海永久。

以2001年为分界线,自将保龄球设备及其相关产品的生产业务注入上市公司后,更名后的中路股份形成了双主业发展模式。

但是好景不长,从2008年起,中路股份再次踏上长达12年的亏损之旅,每年扣非后净利润都为负值。2019年,中路股份归属于上市公司股东的净利润也由盈转亏,亏损达6303.35万元。

随着公司业绩长期萎靡不振,中路股份股价也一路下行。截至今日(4月30日),中路股份仅收报10.8元/股。而在2015年时,中路股份曾达到76.56元/股的最高价。

中路股份扣非净利润连年亏损 图片来源:Wind截图

主业经营不振,投资由盈转亏

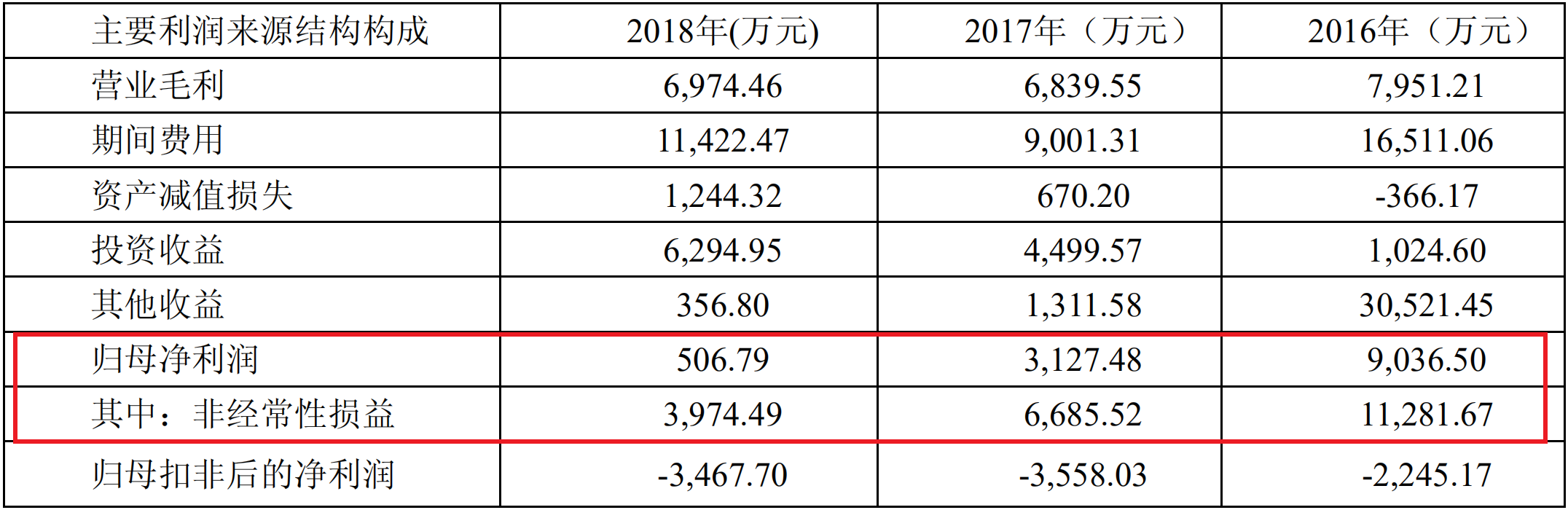

此前,中路股份在回复2018年年报问询时曾表示,近年来,公司的营业收入徘徊在6亿元附近,经营毛利润约为0.7亿元,该毛利无法弥补每年近1亿元的期间费用支出,公司利润总额依赖于权益投资收益、出售股权的利润及政府补贴收入。

中路股份2016年~2018年主要利润来源结构构成

图片来源:中路股份公告截图

但从非经常性损益项目来看,情况也不容乐观。2019年,公司净利润由盈转亏。其中,报告期内因其他非流动金融资产公允价值变动导致亏损额达892.16万元,同比扩大五倍;2017年~2019年所获得的政府补助分别为1311.58万元、356.80万元、230.15万元,也呈现逐年下降趋势。

这意味着,依靠投资、补贴来“粉饰”财报的道路显然不能持续,一旦这些不可控的因素发生改变,实业的“伪增长”便开始显现出来。

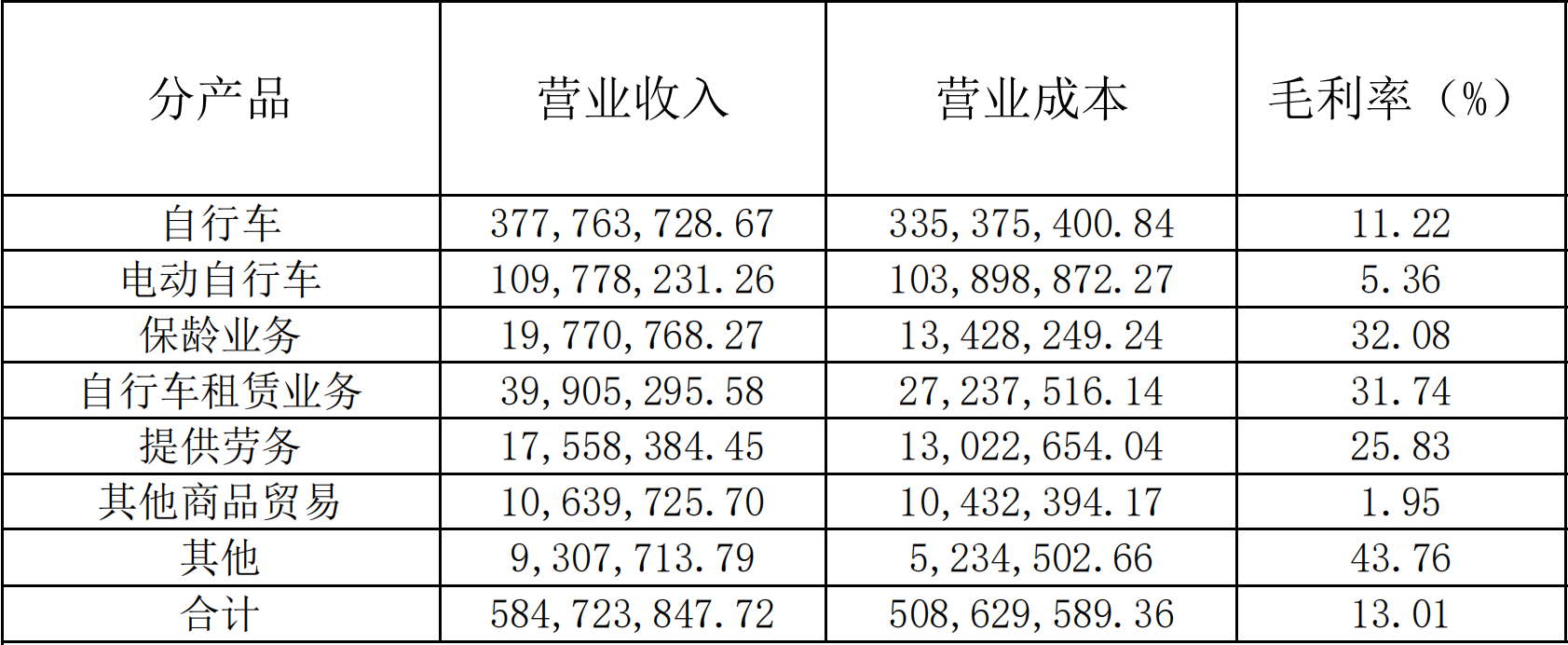

2019年6月15日,中路股份就主营业务情况作说明时介绍,公司内销主要以自行车、电动车为主,毛利率一般为5%~10%;外销主要以保龄设备为主,毛利率一般为25%~35%,但公司保龄设备销售收入占全年收入比重极小。

而公司的保龄业务也在2019年创下了资产上市以来的营收新低,仅实现收入1977.08万元,相比2004年前后已缩水10倍,同年计提的应收账款坏账损失就高达1582.45万元。

图片来源:中路股份2019年年报截图

与此同时,在中路股份主要控股参股的四家公司中,中路实业、上海永久、高空风能在2019年度都出现了不同程度的亏损,净利润分别为-5108.04万元、-88.52万元、-2674.04万元,仅英内物联实现盈利3830.81万元,获得投资收益1072.66万元。但中路股份却选择在2019年12月将持有的英内物联部分股权出售用于投入高空风能等项目中。

在中路股份业绩急剧下滑之时,公司员工人数也呈下降趋势。公司2017年~2019年年报数据显示,近三年中路股份母公司和主要子公司的员工总数分别为1421人、1011人、1065人。

中路股份在回应上交所问询时表示,相比2017年,2018年的人数下降了380人。其中,因部分地区公共自行车租赁项目协议到期,业务终止减员114人;保龄球生产制造、自行车制造销售萎缩而导致减员117人;其他人员优化增减员。

自行车业务增收不增利

从自行车产销量情况来看,中路股份在2019年年报中披露,自行车与童车合计销售231.71万辆,同比增长62.58%,电动车销售7.68万辆,同比减少10.66%。

图片来源:中路股份2019年年报截图

《每日经济新闻》记者查阅了上海永久官方微信公众号发布的统计数据,2019年永久产品总销量突破了250万辆。从品类来看,童车卖出150万辆,贡献了上海永久54.55%的销售量,自行车、电动车、电动三轮车则分别销售100万辆、20万辆、5万辆。

值得注意的是,这一数据与上市公司公开披露的数据并不相符,但中路股份并未进一步说明两组数据为何存在差异。

据中路股份2019年年报数据,上海永久全年实现销售收入为5.19亿元,但仅获得营业利润66.17万元,净利润亏损88.52万元。而在2018年,尽管上海永久全年只实现销售收入4.18亿元,营业利润却达到1210万元,盈利1044万元。

中路股份在回复2018年年报问询时表示,近几年,公司的自行车销售业务受到极大的冲击。2018年,自行车销售收入同比出现一定程度的下滑,另一方面,自行车原材料价格却呈现一定的上涨趋势,两方面因素影响下,自行车销售的盈利空间进一步被压缩。

不仅如此,中路股份也提醒投资者,因受共享单车影响,公司自产自行车、电动车及OEM产品经营收入及毛利逐年下滑。从中路股份披露的数据来看,2016年~2018年自行车及电动车产品的经营毛利总额分别为5148.90万元、3468.44万元、2772.39万元。

从2016年~2018年的营收情况来看,恰恰是OEM自行车及电动自行车经销业务贡献了上市公司营业收入的大半,其中2018年占比为68.50%。至2019年,中路股份调整了主营业务的产品分类,不再强调自产与代工产品,使自行车与电动自行车的营收占比上升至83.38%。

“在我们这个地方,老百姓都很认可永久品牌,因为是老牌子,期间也进过其他品牌的产品,价格虽然便宜但是不好卖。”永久专营区域经销总代理徐晨光告诉《每日经济新闻》记者,永久主要走薄利多销的路线,一般进价在500元的永久自行车,卖出的差价会稳定在一百多元。

现在,徐晨光的店已经不再主营自行车,销路更好的是两轮电动车、电动篷车等,但自行车每年也能卖上几百辆。

“永久两轮车一般都直接在天津的工厂进货,每个产品类型都有它的生产基地,是和公司签了合约的。”徐晨光表示,虽然永久的质量不错,但是因为永久有品牌费,所以对当地来说属于高价位的车,同一配置的杂牌车可能会比永久便宜几十元。

中路股份在介绍公司发展战略时也着重提到发展个性化定制的高端产品,并将继续拓展新的销售市场。上市公司认为,整个行业的发展已经进入成熟期,为顺应消费者需求的转型和消费者心智的升级,自行车制造商未来需要着力解决消费者的痛点,大力发展以智能化、高端化和个性化为代表的新一代高端车型,提升产品竞争力和品牌形象。

不过,中路股份也在此前的公告中表示:“目前,国内自行车行业制造水平不够先进,未能完全匹配消费者日益提高的个性化购买需求。公司在产品技术革新上不断投入,但新市场尚未打开,因而目前的盈利性仍有赖于传统的自行车产品销售。未来,公司的技术革新投入能否为公司带来更大的效益仍有不确定性。”

公共自行车闵行项目停运

值得注意的是,2017年~2018年,中路股份自产产品连续两年亏损。中路股份的解释是,公司自产模式下主要生产部分高端自行车及有桩租赁自行车,高端自行车因市场较小,因而相应的销量不高;另一方面,2018年有桩租赁自行车的销量有所下降,固定成本高造成自产模式下毛利率为负数。

2008年,公司引入公共自行车租赁系统,从中路股份披露的最新财报来看,公司的自行车租赁业务其毛利率表现较好,2019年上半年毛利率为38.61%,但全年毛利率则为31.74%,被保龄业务反超。

究其原因,中路股份此前表示,因共享单车、共享电动车推出,相应的业务规模在2018年度也有所收缩。公司在带桩公共租赁自行车业务上的优势存在被进一步削弱的风险。

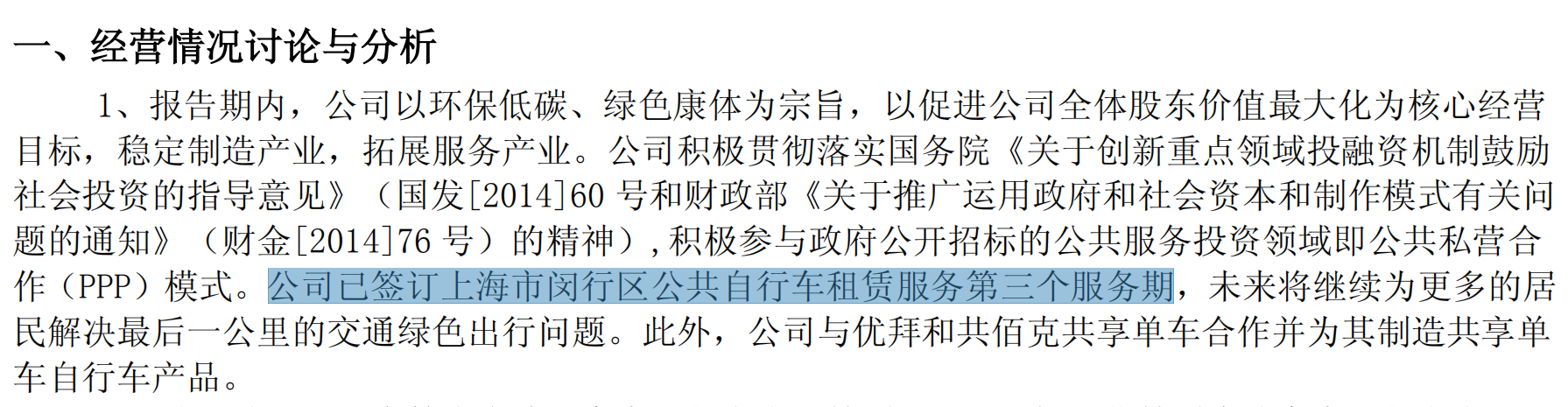

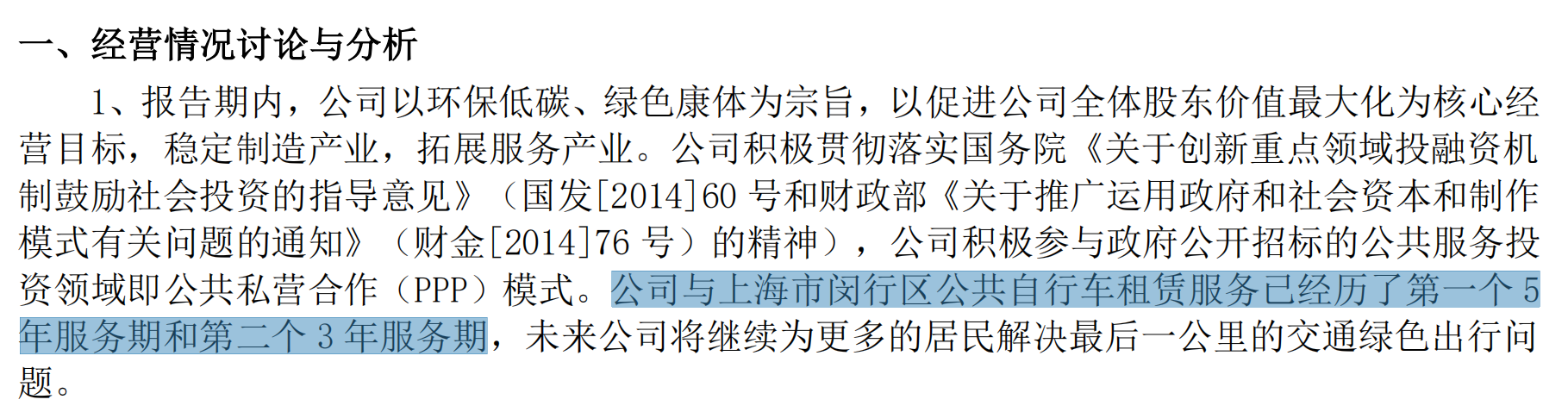

在中路股份的多份年报中,记者看到这样的表述:“作为公司积极参与的PPP项目,2017年上海市闵行区公共自行车租赁服务已经经历了第一个五年服务期,第二个三年服务期,未来将为更多的居民解决最后一公里的交通绿色出行。”

有意思的是,2018年年报称公司已签订第三个服务期,但是到了2019年,中路股份却删去了有关于第三个服务期的内容。

上图为中路股份2018年年报截图,下图为中路股份2019年年报截图

关于该项目近况,《每日经济新闻》记者了解到,就在今年4月3日,上海闵行区交通委宣布运营了十余年的闵行公共自行车项目将于6月1日正式停止运营。闵行区交通委反馈称,公共自行车停运是因为和永久签的运维管理合同今年自然到期了。

据了解,该项目由永久负责生产、布局和运维管理,用户只需要出押金,企业运营成本由政府财政加以补贴。但是政府部门决定不再续约,似乎传递着某些信号,有知情人士向记者表示:“第一次签约是5年,但发现大部分自行车不到5年就报废了,于是第二次改签3年。”

入局共享单车一地鸡毛

从行业来看,国家工业和信息化部消费品工业司数据显示,2019年我国自行车制造业主要产品中,两轮脚踏自行车完成产量3961.6万辆,同比下降8.5%。需要指出的是,中路股份在最近几年的年报中几乎把所有不理想的自行车业务都归因于受共享单车的影响。

于是,中路股份也开始考虑入局共享单车领域。公司在2018年年报中表示,中路股份及控股子公司分别为优拜和共佰克等公司供应共享单车自行车产品。

《每日经济新闻》记者梳理发现,2016年,中路股份通过上海永久向“优拜单车”运营主体上海轺辂信息技术有限公司(以下简称上海轺辂)增资250万元,此后又进一步追加增资额至650万元。据此前媒体爆料,彼时受益于共享单车概念,中路股份股价一度攀升。从上海轺辂的股权结构来看,目前上海永久仍持有其12.60%股权。

然而后来,这一笔投资带给上市公司的问题并不少。中路股份在2018年年报中表示,2018年末,上海轺辂净资产为-4292.83万元,2019年,中路股份计提了上海轺辂100%的坏账准备1567.50万元,占据应收账款总额的28.76%。

这笔坏账对上市公司会带来怎样的影响?中路股份在披露的业绩预亏公告中表示,2019年业绩亏损原因是由于共享单车市场急剧变化及康体产业市场萎缩,导致相关应收账款无法及时回收以及存货压库,据此计提应收账款及存货的减值损失。

另一项共享单车领域的合作也同样出现变故。

2017年5月,中路股份又通过上海永久与上海共佰克智能科技有限公司(以下简称共佰克)签署《智能共享自行车订购协议》。

在2017年6月1日披露的《关于日常经营性关联交易公告》中明确显示:共佰克向公司订购15万台智能共享自行车,产品单价1428元(含税),订购总金额21420万元,订购时间自2017年6月至2017年12月。

但事实上,后续公告称由于上海市对共享单车投放实行备案许可的总量控制,因此2017年内共佰克实际订购智能共享自行车6500辆,完成销售金额1007.5万元。

2018年,中路股份对共佰克的关联交易销售金额为757.75万元,2019年则为24.37万元。

针对共享单车的未来规划及公司的未来发展等问题,《每日经济新闻》记者向中路股份发去采访提纲,并尝试通过面访及多次致电等形式建立沟通,但始终未得到回应。

中路股份,净利润,共享单车

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社