上周,最新的印度招标结果公布,我国再次中标。招标价虽然低于上次,但仍高于国内主要出口企业的出厂价。受印标利好支撑,国内尿素现货市场出现回暖迹象。不过,在产量回升、内需偏弱的情况下,印标对国内现货市场的提振有限。

港口运输存在隐忧

8月26日晚间,印度公布了第四次招标的价格情况,东海岸到岸283.52美元/吨,较8月10日招标中的东海岸289美元/吨仅回落5.5美元/吨。这一成交价超出市场预期,折合港口价在1850元/吨。减去港杂、运费,合山东厂家出厂价1690—1720元/吨,高出目前当地出厂价70元/吨。8月27日晚间,印度招标量揭晓,为170万吨,其中我国尿素在80万吨以上,甚至达到100万吨,我国继续大规模中标。另外,本次船期为10月5日之前,较前两次的时间宽松,贸易商有充足时间对接出口。

不过,港口的运输能力一直是出口的掣肘。7月以来,前3次国内印标供应量约在65万吨,其造成港口拥堵到8月底。这次印标虽然价格及数量都相当可观,但受制于港口装卸能力,最终发运量可能受限。上周,山东地区出厂价上调20—40元/吨,涨幅不及上次印标结果发布。

检修装置陆续复产

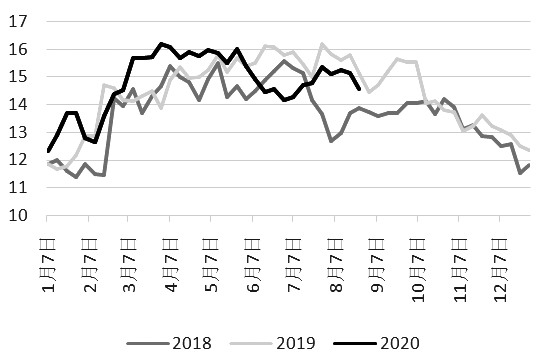

图为国内尿素日产量(单位:元/吨)

一方面,装置意外检修导致产量下滑;另一方面,9月以后复工装置逐渐增多。截至8月26日,国内尿素日均产量为14.58万吨,较前一周减少0.58万吨。当周,检修的企业包括:山西晋丰、山西天泽、山东联盟、江苏灵谷、陕西渭化、河南晋开等,涉及年度产能1000万吨、周度产量6万吨。周度产量减少缓解了价格下跌压力,部分厂家开始试探性涨价。但到目前,部分企业已经或计划复产:江苏灵谷8月28日开始恢复一半产能,陕西渭化9月1日复产,河南晋开一套中颗粒装置复产、另一套计划本周恢复。到9月,更多的检修装置将陆续复产,而且随着气温的降低,计划检修的装置也逐步减少,加之四季度还有540万吨/年新产能投放,日产量上升不可避免。

国内需求没有起色

目前处于秋储肥出货旺季,肥企生产负荷维持高位,以秋季小麦肥为主。据统计,本周复合肥企业开工率为49.68%,较上周提升0.38个百分点。不过,部分经销商已经陆续向下铺货,基层货源增加,而经销商自身的提货速度放缓。胶板厂虽然会在雨季过后增加接单量,但目前维持刚需采购,开工负荷偏低。总体来看,需求端对尿素价格的支撑明显不足。

综上所述,印标中标量及价格对尿素市场形成支撑,但受制于港口发货能力、日产量存在回升预期,后期价格上涨空间有限,预计将振荡运行。

(作者:周涛 作者单位:中原期货)

尿素期货

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社