8月中旬美国中西部的干旱和飓风影响了美豆单产预期,CBOT美豆价格突破950美分/蒲式耳,连豆粕价格重心上移,2101合约3000元/吨一线阻力重重,后市能否冲破3000元/吨?

外盘美豆价格中枢不断上移

8月美豆主产区受干旱天气和飓风影响,不利于美豆结荚和鼓粒。单产预期从8月USDA给出的53.3蒲式耳/英亩下调至51—52蒲式耳/英亩,具体数据还看USDA9月的供需报告,但单产从53.3蒲式耳/英亩降低是基本确定的。收割面积受天气灾害影响同样给出下调预期,弃耕率上调,美豆增产数量不及市场之前预期。

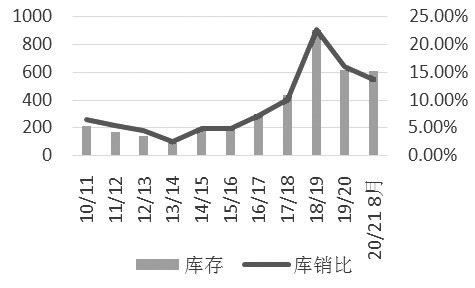

从种植优良率和天气情况验证,最新USDA生长报告将美豆优良率下调至66%,前一周为69%,结荚率为95%,前一周为92%,8月初为59%。天气干旱和飓风对结荚中期的美豆影响还是比较大的,现在结荚末期天气因素影响边际递减。NOAA气象报告显示,未来一个月内美国大豆主产区气温将持平甚至高于往年气温,降水概率持平于往年水平,均对大豆生长产生利好影响。美豆年度结转库存相对较小,库销比小幅下降,有利于美豆价格重心中期抬升。

图为美豆库存与库销比

短期企业采购心态谨慎

由于上半年中国对巴西大豆的大量采购以及近期对美豆的活跃购买,油厂大豆港口库存高达760万吨,压榨量持续维持在200万吨以上,沿海豆粕库存也开始累积至120万吨的超高水平。沿海大豆和豆粕库存合计为880万吨,给近期的采购需求带来压力,部分油厂亦有胀库现象出现。短期内企业大豆采购表现相对谨慎。

从豆粕提货量来看,5月中旬开始豆粕周度提货量均处于较高水平,由于疫情好转后补库愿望提高,叠加生猪产能恢复和夏季水产需求提高,豆粕提货量较2—4月大幅提高。然而从采购压榨和需求的对比上综合来看,尽管需求一直在走高,但无论大豆还是豆粕库存却仍有累积迹象,这将给豆粕价格上涨带来影响。

生猪需求真正恢复仍需时日

受2018年非洲猪瘟影响,国内生猪产能遭到重创。2019年10月能繁母猪存栏量触底回升,11月生猪存栏反弹,生猪产业逐渐复苏。 豆粕下游主要应用于生猪饲料,2020年以来,生猪养殖主体数量增长迅速,新注册养猪企业量同比增加150%,预计会在2020年年底或2021年投产,释放约4500万头生猪新增出栏量,届时豆粕需求将更上一个台阶。展望四季度,生猪产能仍处于缓慢恢复通道中,年末生猪存栏较往年4.5亿头水平仍会有差距,但中期来看,豆粕价格重心缓慢抬升趋势不变,尽管上方高度有限。综上所述,结合对美豆以及连粕基本面因素的分析,考虑到豆粕是波动性较小的品种的特点,我们维持中期回调做多的操作思路。(作者:首创期货)

豆粕期货

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社