沪深300、上证50及中证500三大指数均在上周五企稳收阳,基本守住7月小双底的支撑。结合北向资金逐渐流入加仓及场内融资盘、基金持股比例下降背离现象,可以考虑趋势性多单逐渐介入2010合约。

上周沪指下跌2.83%,沪深300下跌3.00%,上证50下跌1.32%,中证500下跌4.63%。走势上,中证500受创业板之前高价强势股回调的影响最大。成交上,中证500、沪深300、上证50均缩,只有创业板较前一周成交放大近2364亿元。这与创业板小市值低价股的炒作密切相关。

股指对应现货指数估值方面,目前上证50指数PE为11.92,沪深300指数PE为14.75,中证500指数PE为32.47,较上周均有所回落。整体上看,上证50指数、沪深300指数估值与海外市场相比具有比较优势,具备一定的吸引力。随着相关制度性改革措施落地对于中小创企业的大力支持,中证500指数样本企业盈利能力将逐步得到体现。高价蓝筹短期快速调整,低价创业板政策微调对市场做多热情有所降温。

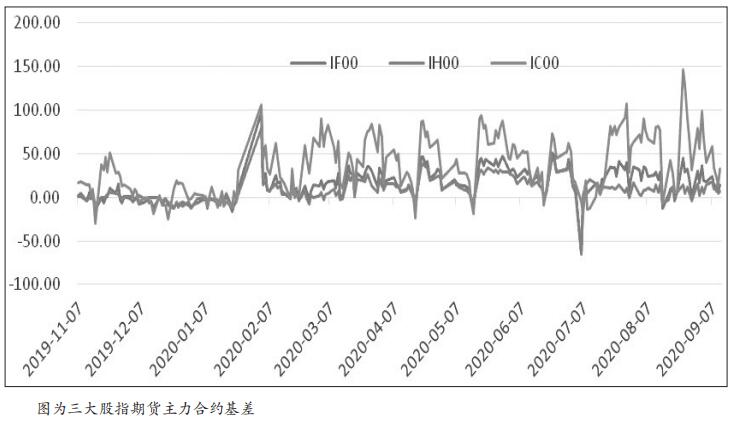

从基差方面看, IC、IF与IH 9月合约基差分别为 31.97、14.68与6.7点,期货贴水较前周呈现收缩之势。这主要受美股大幅调整后企稳,避险情绪降温影响。相对周内最低基差值已扩大50%—100%以上。历史经验来看,市场回调中,基差大概率快速走弱,随着利空因素逐步消化,股指基差逐步恢复。通常基差的修复会领先于现货的企稳,股指期货贴水为多头配置提供了安全垫。

近期突发的三大因素影响了市场节奏和情绪,造成一定程度获利回吐,场内部分资金行为被打乱。但经过一周调整后,风险已得到比较充分的释放。其一,中印边境事态在一周内经历了从激化到缓和,而在双方保持沟通畅通且已达成局部共识后,整体来说风险可控。其二,美股近一周多的大幅调整也基本到位。虽然短线还是影响了部分外资行为,但不会重走3月恐慌抛售的老路。其三,低价股炒作降温后,短期资金进出反复带来的市场波动也会逐渐收敛。

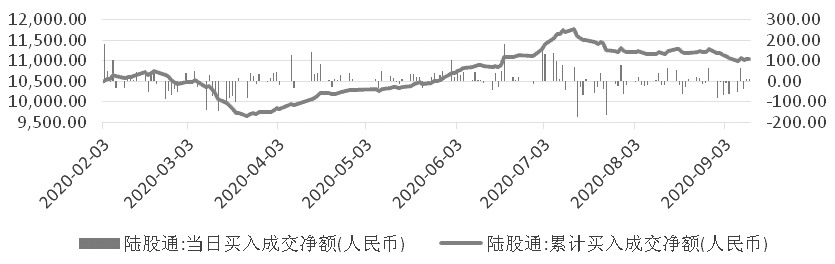

9月11日, 北向资金呈现净流入态势。Wind数据显示,北向资金全天净买入12.91亿元,其中深股通净买入23.73亿元,沪股通净卖出10.82亿元。创业板个股当周前4个交易日持续下跌,北向资金反而集中买入创业板。其中,前期持续回调的个股,智飞生物、东方财富、沃森生物、华大基金等被持续买入。

值得关注的是,北向资金周买入品种与融资资金本周卖出品种具有极高的重合度。北向资金和融资资金流向背离具有一定信号作用,且背离时间越长,信号越强。在市场调整过程中,“北向资金连续买入而融资客卖出”的背离状态发生后,市场多数情况下会迎来上行走势。北向资金多以境外机构投资者为主,属于偏中长线资金,更倾向于选择在市场低估的时候进行左侧布局。但随着风向标资金带来行情企稳回升,公募基金、私募基金及个人投资者热情将回归,终将为A股开启一轮中期上行的资金合力。

图为北上资金企稳净流入

综合分析,三大指数均在上周五企稳收阳,基本守住7月小双底的支撑。结合北向资金逐渐流入,与场内资金流出背离现象,可以考虑趋势性多单逐渐介入期指IF2010合约,在下沿有效跌破后止损。关注IC和IH的组合套利策略,价差3000以上可尝试建仓。后市重点关注外部市场影响和地缘政治因素风险。

(作者:李卫红 作者单位:中原期货)

期指

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错请联系本网。

地址:北京市朝阳区团结湖北街2号11幢206

邮编:100020

京ICP备05049267号

京ICP备05049267号-1

京公网安备11010102001063

版权所有 发现杂志社